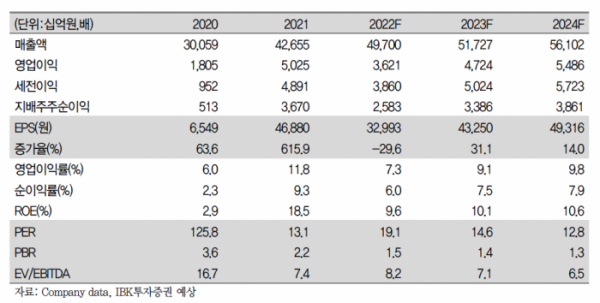

IBK투자증권은 21일 LG화학에 대해 ‘비 석유화학부문이 실적 호조를 나타낼 것’이라며 ‘매수’를 추천했다. 목표주가는 기존 81만 원에서 84만 원으로 높여 잡았다.

이동욱 IBK투자증권 연구원은 “LG화학은 올해 하반기부터 2030년까지 95만톤 이상의 양극재를 미국 1위 자동차 업체인 GM에 공급할 계획”이라며 “이번 공급 계획은 현재 LG화학의 양극재 생산능력의 약 11배 규모이며, NCM(니켈·코발트·망간) 양극재 국내 수출 가격과 환율을 감안할 경우 60조 원을 상회할 것으로 추정된다”고 전했다.

이어 “GM이 확보한 양극재는 LG에너지솔루션과 GM의 합작법인에 투입될 것으로 보인다”며 “북미 지역의 높은 투자 인센티브 및 지역적 생산 거점 필요성 등을 고려할 경우 LG화학의 북미 지역 양극재 플랜트 건설도 향후 동반될 가능성이 커보인다”고 덧붙였다.

최근 전방 수요 약세로 LG화학 석유화학부문의 하반기 실적은 상반기 대비 큰 폭의 훼손이 예상된다. 다만 LG에너지솔루션의 전지소재 등 비 석유화학 부문의 실적 호조로 다른 화학 업체 대비 견고한 실적을 지속할 거란 전망이다.

특히 배터리 부문은 올해 3분기 영업이익이 4894억 원으로 전 분기 대비 149.7% 증가할 것으로 내다봤다.

이 연구원은 “수출주에 우호적인 환율 효과가 지속되는 가운데, 가격 측면에서는 원자재 가격 판가 연동 효과가 발생할 전망”이라며 물량 측면에서는 주요 OEM(주문자상표부착생산) 신차 출시, GM과의 합작사 1기 본격 가동, 중국 상해 테슬라향 원통형 전지 판매 확대가 예상된다”고 전했다.

이어 “리콜 물량이 상반기에 대부분 마무리 된 점도 올해 하반기 이후 배터리 부문 원가 개선에 긍정적으로 작용할 전망”이라며 “LG에너지솔루션 지분가치 증가 및 내년 첨단소재부문 실적 개선 효과 등을 고려해 목표주가를 상향 조정한다”고 강조했다.