키움증권은 21일 LG이노텍에 대해 아이폰14프로 시리즈 수요 강세에 따른 수혜가 집중되고 있다며 투자의견 ‘매수’를 유지하고, 목표주가는 기존 44만 원에서 47만 원으로 상향조정했다.

김지산 키움증권 연구원은 “신형 아이폰14프로 시리즈 수요 강세와 우호적인 환율 여건을 감안해 3분기 및 4분기 실적 추정치를 상향하고, 목표주가를 높였다”라고 밝혔다.

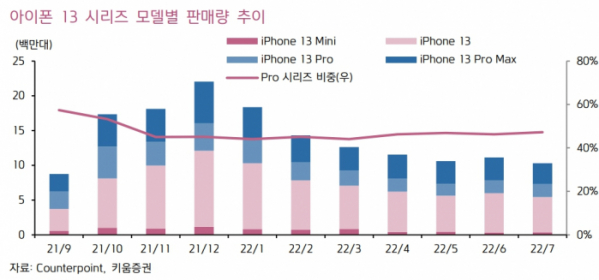

김 연구원은 “스마트폰 시장 침체 우려 속에서도 미국과 중국에서 아이폰14시리즈의 사전 예약이 호조를 보이고 있고, 특히 프로 시리즈의 수요 강세가 돋보인다”며 “프로 모델의 생산 확대 계획이 거론된다. 프로 시리즈 판매 비중은 아이폰13시리즈에서 47%인데, 이아폰14시리즈에서는 60%에 도달할 전망”라고 설명했다.

그는 “LG이노텍은 프로 시리즈 판매 강세가 절대적으로 유리하다”며 “센서 시프트 카메라와 비행시간거리(ToF) 3D 모듈을 주도적으로 공급하고, 메인 카메라 화소 수 상향에 따라 평균판매단가(ASP) 상승 효과가 더해질 것이다”라고 평가했다.

김 연구원은 “3분기와 4분기 영업이익은 각각 4251억 원(QoQ 47%, YoY 27%), 5649억 원(QoQ 33%, YoY 31%)으로 시장 컨센서스를 상회하며, 전기전자 업종 내에서 차별적인 실적 모멘텀을 보여줄 것”이라고 전망했다.

그러면서 “전장부품은 멕시코 공장에서 자율주행 카메라, 모터 등 주력 부품의 생산을 확대할 계획이고, 북미 OEM들과 파트너십을 강화하며 인플레이션 감축법(IRA)에 선제적으로 대응할 수 있을 것”이라며 “차량용 반도체 수급 이슈 완화와 함께 하반기 실적 개선 속도가 빠를 것”이라고 내다봤다.

또 “반도체기판은 동사가 시장 지배력을 확보하고 있는 RF-SiP, AiP 등 5G 통신 기판 위주로 견고한 성장세가 지속되고 있고, FC-BGA의 사업화를 준비하고 있다”며 “광학솔루션은 내년에 주고객 첫 XR(확장현실) 기기 출시, 신형 아이폰 폴디드줌 카메라 채택, 자율주행 카메라 공급 확대 등의 모멘텀을 이어갈 것이다”라고 분석했다.