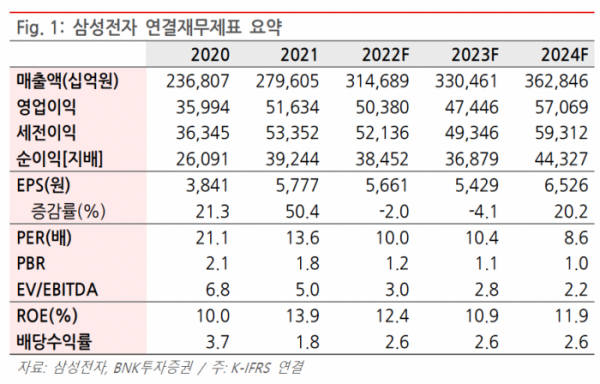

BNK투자증권은 20일 삼성전자에 대해 ‘하반기 실적 하향조정은 지속되나 재고변화에 따라 실적 모멘텀의 전환점이 될 전망’이라며 ‘매수’를 추천했다. 목표주가는 7만7000원을 유지했다.

이민희 BNK투자증권 연구원은 “삼성전자의 3분기 매출액과 영업이익 추정치를 각각 1%, 17% 하향 수정한다”며 “극심한 수요 부진으로 반도체 영업이익이 전 분기 대비 35% 감소한 6조5000억 원에 그칠 전망”이라고 전했다.

이어 “디램(DRAM)과 낸드(NAND)의 비트그로스(bit growth·비트 환산 디램 생산량 증가율)는 각각 전 분기 대비 -8%, -5% 감소하고, 평균판매단가(ASP)도 각각 -16%, -14% 하락할 전망”이라며 “반면 디스플레이는 성수기 도래와 아이폰14 공급망 점유율 상승 등으로 영업이익이 창사 이래 최대인 2조 원을 기록할 전망”이라고 전했다.

글로벌 메모리 시장은 5월 고점 대비 2개월만에 50% 급감했는데 이는 역대 가장 빠른 속도란 분석이다. 과거 2000년 닷컴 버블 붕괴, 2008년 금융위기 때와 비교해 2배 이상 빠르다.

가장 주목해야할 지표로는 재고 추이를 꼽았다. 고객사의 재고조정이 본격화되고 있지만, 최종 소비경기가 악화되고 있기 때문에 재고 조정은 더딜 거란 예상이다. 재고 정점은 내년 1분기로 내다봤다.

이 연구원은 “재고증가와 가격 하락에 따른 하반기 실적 하향조정 지속으로 당분간 주가 반등은 제한적이나 밸류에이션 측면에서 하락폭도 제한적일 전망”이라며 “언제 재고가 정점을 기록하고 안정화될 것이냐가 실적 모멘텀 전환점이 될 전망”이라고 강조했다.