현대차증권은 20일 삼성엔지니어링에 대해 하반기부터 내년까지 이어질 수주 릴레이로 2024년 매출액 증가가 확실시될 것으로 내다봤다. 투자의견은 '매수', 목표주가 3만 원을 유지했다.

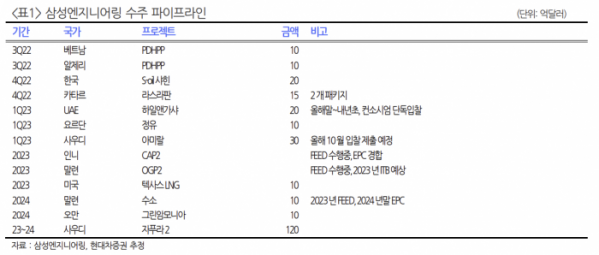

김승준 현대차증권 연구원은 "올해 하반기에만 베트남, 알제리, S-Oil, 카타르 등 55억 달러 규모의 프로젝트들이 대기 중"이라며 "내년 상반기에는 아랍에미리트(UAE), 요르단, 사우디 등 60억 달러 규모 프로젝트들의 결과를 기대할 수 있다"고 말했다.

김 연구원은 "2024년에는 현재 준비 중인 2건의 수소 프로젝트의 설계·시공·조달(EPC)이 계획돼 있다"며 "여기에 계속되는 국내외 계열사의 투자로 비화공 부문에서의 꾸준한 수주까지 고려한다면 2024년 매출액 증가는 확실시되는 상황"이라고 설명했다.

그는 "단기적 시각에서 볼 때 매출액 둔화 우려가 있는 것은 사실이지만, 장기적인 흐름에서 볼 때 실적은 우상향"이라며 "올해 연말부터 내년 상반기까지 수주 릴레이가 나타나고, 이로 인해 2024년 매출액 추정치가 상향되면 내년 매출액에 대한 우려는 지워질 것으로 전망한다"고 했다.

김 연구원은 "꾸준히 나타나는 중동발 화학 및 가스 발주와 말레이시아, 멕시코 등에서 나타나는 추가 발주, 준비 중인 수소 프로젝트, 사우디에서의 협력 사업(나맛), 여러 국가에서 진행 중인 기본설계(FEED) 등 꾸준하게 매출액이 증가할 수 있는 배경을 보유하고 있다"고 강조했다.

이어 그는 "주가 2만 원을 삼성엔지니어링의 바닥 수준으로 보고, 2만 원 이하에서는 적극 매수를 추천한다"고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)