한국IR협의회는 15일 베셀에 대해 중화권 수주 모멘텀으로 내년 실적 턴어라운드가 전망된다고 밝혔다.

이새롬 한국IR협의회 연구원은 “베셀이 2022년 상반기 중 262억 원 이상의 신규 수주를 확보, 2023년에는 올해 하반기 PO 예정된 TIANMA, VISIONOX 및 2023년 상반기 CSOT, BOE 등 OLED 신규수주 영향으로 2023년 하반기 수주 모멘텀이 실적 턴어라운드로 확인될 것”이라고 내다봤다.

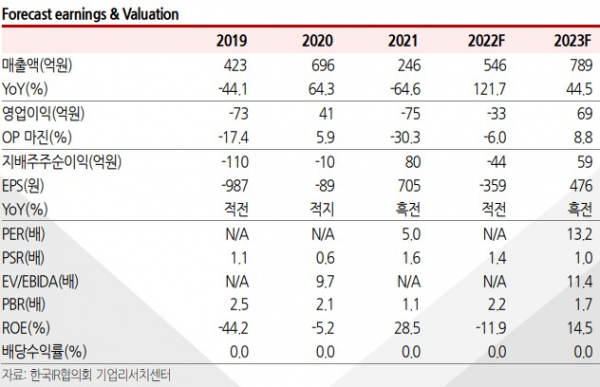

이 연구원은 “베셀이 중화권의 공격적인 LCD 캐파 확대 당시 인라인 시스템 수주를 선도했으며, 현재 중국 로컬업체 중 모든 공정을 통합·제어 가능한 경쟁사가 없다”며 “베셀의 2022년 신규수주는 450억 원, 2023년에는 연간 신규수주 800억 원 이상 확보할 전망으로, 디스플레이 사업 매출액은 2021년 122억 원 → 2022년 350억 원 → 2023년 591억 원으로 고성장세를 기대한다”고 분석했다.

그는 “코로나19 이후 중화권 디스플레이 패널업체들의 투자 지연으로 2021년 영업손실 75억 원을 기록했고, 2022년에는 적자폭을 대폭 개선하며 2023년은 실적 턴어라운드의 원년이 될 것”이라며 “2021년 연말 비용 부담이 높은 연결 자회사 베셀에어로스페이스 지분 매각으로 BEP 매출(연결) 레벨이 2021년 800억 원에서 2022년 600억 원으로 조정된 점도 긍정적”이라고 평가했다.