유안타증권은 30일 한국콜마에 대해 이종 사업(화장품/제약) 영위, 상호 간 손익이 상쇄되며 견고한 펀더멘털에도 소외돼 하반기는 이종 사업 손익이 모두 호조세 예상됨에 따라 기업 가치가 상승할 것으로 전망된다며 투자의견 '매수'와 목표주가 5만8000원을 유지했다.

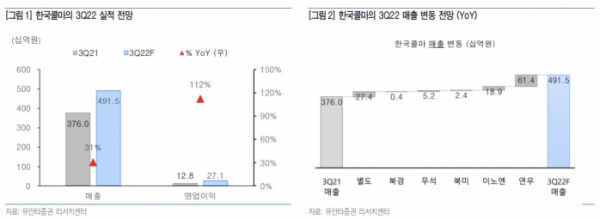

박은정 유안타증권 연구원은 "하반기는 상반기 대비 강한 이익 모멘텀이 예상된다"라며 "이익 비중 높은 국내 ODM 부문의 수주 회복이 지속되고 있으며, 중국은 봉쇄 영향에서 정상화, 가동률을 회복 중"이라고 분석했다.

이어 "HK이노엔의 경우 케이켑 신제형 거래처 급증 및 수액 신공장 본격 가동으로 ETC 매출 호조세가 기대되며, 거리두기 해제에 따른 컨디션 회복세 지속으로 HB&B 부문 또한 견고할 것으로 예상된다"고 했다.

사업 시너지 확대도 모색 중이다. 박 연구원은 "한국콜마의 최근 행보는 역동적"이라며 "용기 제조기업 연우와 글로벌 Kolmar 상표권을 인수했다. 최근 뉴저지 내에 북미기술영업센터 건립해 연내 운영을 목표로 하고 있다"라고 설명했다.

또 "미국 시장에서 비교적 친숙한 콜마(Kolmar) 상표권 확보하고, 연우 인수를 통해 북미에서 안정적인 원부자재 확보 및 다양한 글로벌 고객사 풀을 확충했다"라며 "또한 향후 완공될 북미기술영업센터를 통해 기술력과 트렌드를 민첩하게 대응함으로써 세계 최대 시장인 미국에서 역량 확대 모색 중으로 향후 점진적 시너지 효과를 기대한다"라고 밝혔다.