유안타증권은 24일 원준에 대해 실리콘계 음극재 소성 장비 시장 선점 효과를 기대한다고 밝혔다. 투자의견과 목표주가는 제시하지 않았다.

이수림 유안타증권 연구원은 “음극재 매출처가 지속해서 확대되며 양극재에 집중돼 있던 매출구조가 다변화된다는 점이 긍정적으로, 실리콘계 음극재 시장의 점진적 개화에 따라 음극재 소성장비인 PK 장비의 매출 확대를 기대한다”며 “PK 장비는 RHK 장비 대비 대당 단가가 비싸 매출 확대 시 마진 개선 역시 기대되며, 기술장벽이 높아 이미 납품 레퍼런스를 다수 보유한 원준이 시장 선점에 유리하다”고 평가했다.

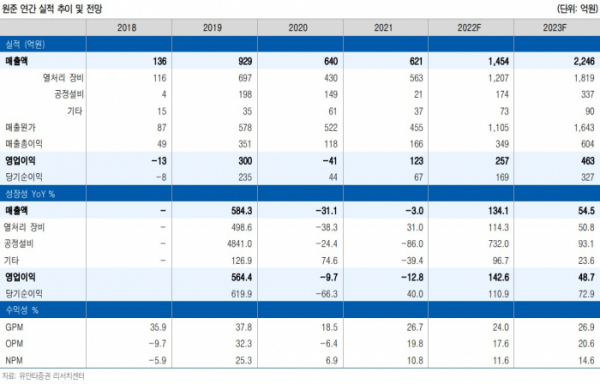

이 연구원은 “최대 고객사의 공격적인 양ㆍ음극재 증설 계획에 힘입어 2022년 신규수주 2000억 원과 2분기 수주잔고 1500억 원 이상을 전망한다”며 “최대 고객사인 포스코케미칼은 2021년 양극재와 음극재의 생산능력을 각각 4만 톤ㆍ6.9만 톤에서 2025년 34.5만 톤ㆍ17만 톤까지 상향할 계획”이라고 예상했다.

그는 “포스코케미칼을 포함한 2차전지 소재 업체들의 가파른 증설이 이어지고 있어 수주 증가의 시그널이 포착된다”며 “올해 매출액 1454억 원, 영업이익 257억 원을 전망한다”고 했다.