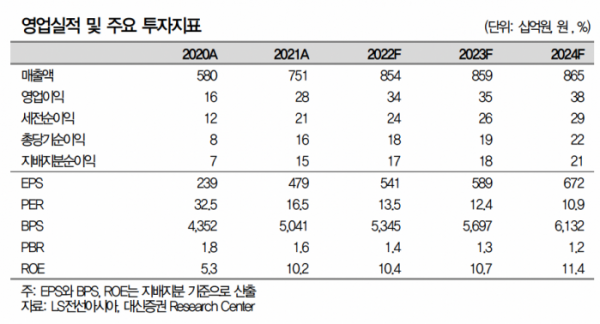

대신증권은 22일 LS전선아시아에 대해 ‘3분기 실적 호조가 예상된다’며 ‘매수’를 추천했다. 목표주가는 1만2000원을 유지했다.

박강호 대신증권 연구원은 “LS전선아시아의 3분기 영업이익은 92억 원으로 전년 동기 대비 69.1% 증가해 분기 기준 최고 실적이 예상된다”며 “구리 가격의 하락으로 전분기대비 매출은 감소하나 영업이익률은 0.3%포인트 개선된 4%를 나타낼 전망”이라고 전했다.

이어 “3분기 실적 호조는 베트남을 중심으로 초고압 전력선, 통신선 등 정선 수요 증가가 지속된 영향을 받을 것”이라며 “베트남의 생산법인은 고부가 중심으로 믹스가 개선되고, 미얀마 법인은 흑자기조를 유지할 전망”이라고 덧붙였다.

특히 베트남의 경우 도시화 추진, 경제 성장으로 전력선 및 통신선에 대한 수요가 내년까지 높을 것으로 내다봤다. 전선의 지중화, 전력량 확대로 이전 대비 가격이 높은 전선 매출증가가 예상된다. 베트남내 점유율 1위인 LS전선아시아가 수혜를 받을 거란 분석이다. 또 베트남은 코로나19 이후 공장의 정상화를 추진, 초고속망 통신망 구축사업 재개로 광케이블을 중심으로 수요 증가가 예상돼 반사이익도 기대된다고 봤다.

박 연구원은 “모기업인 LS전선이 인도네시아의 인프라 개발 및 구축에 필요한 전력케이블, 전력시스템 등 다양한 분야에서 사업 협력을 추진하면서 베트남에 생산법인을 보유한 LS전선아시아가 LS전선과 인도네시아의 인프라 투자와 관련해 고부가를 중심으로 전선 공급 가능성 측면에서 반사이익을 예상한다”며 “베트남과 인도네시아 등 동남아 지역에서 경쟁력을 바탕으로 고성장을 기대한다”고 강조했다.