현대차증권은 18일 영원무역홀딩스에 대해 2분기 컨센서스(추정치)를 크게 상회하는 호실적을 기록했다며 이익 규모 및 수익성 개선 흐름이 연중 지속될 것으로 보고 투자의견 '매수'를 유지하고 목표주가를 8만 원에서 8만5000원으로 상향했다. 전 거래일 기준 영원무역홀딩스의 현재 주가는 5만200원이다.

정혜진 현대차증권 연구원은 "2분기 연결 매출액 1조478억 원(+39.3%YoY, +17.7%QoQ), 연결 영업이익 2293억 원(+96.8%YoY, +26.8%QoQ)으로 당사 추정치를 크게 상회하는 어닝 서프라이즈를 기록했다. 영원무역과 영원아웃도어 모두 매출과 이익당 고신장 지속"이라고 분석했다.

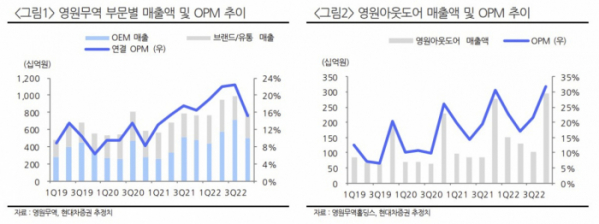

이어 "영원무역은 OEM 매출 +71%YoY 성장하며 레버리지 효과로 부문 마진 28% 수준까지 개선되고 Scott 부문 마진 13%대 지속되며 호실적을 기록했다"라며 "3Q22까지 이어지는 성수기, 양호한 매출 성장 시현하며 안정적 이익 확보 가능할 전망"이라고 내다봤다.

정 연구원은 영원아웃도어에 대해서도 "계절적 비수기 진입에도 불구하고 내수 TNF 브랜드 제품 수요 호조 및 카테고리 확장에 따른 매출 성장을 달성하고 있다"라며 "기존 F/W 위주 제품 포트폴리오가 티셔츠, 경량 바람막이 등 S/S 카테고리까지 확장되고 있으며 수요 호조로 정상가판매율도 높아 수익성 개선 흐름 지속될 것"이라고 했다.

그러면서 "지주사 할인 감안하더라도 펜데믹 이전 대비 여전히 저평가 구간이다"라며 "연결 실적 영원아웃 도어 판매 호조 지속될 것으로 예상됨에 따라 2H22 이익 추가 개선 가능할 것"이라고 예상했다.