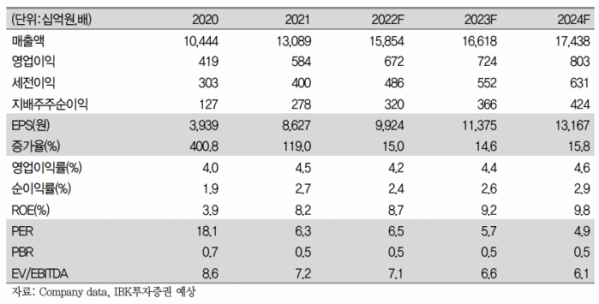

IBK투자증권은 18일 LS에 대해 ‘계열사의 실적 경쟁력을 확인했다’며 ‘매수’를 추천했다. 목표주가는 9만 원을 유지했다.

김장원 IBK투자증권 연구원은 “LS는 이번 2분기에 실적이 가장 좋았던 지난해 2분기를 넘어서는 매우 좋은 실적을 기록했다”며 “전선, 동제련, 엠트론은 양질의 수주와 전분기에서 이월된 이익, 환율효과까지 더해져 분기 역대 최고 실적이었다”고 전했다.

특히 아이앤디가 지난해 대비 470억 원 정도 영업이익이 감소했음에도 전선, 동제련, 엠트론, ELECTRIC이 이상을 만회했다는 분석이다.

하반기에도 선전을 예상했다. 글로벌 긴축 기조와 원자재 가격 등 여파에도 인프라 투자가 늘면서 수혜를 받을 거란 전망이다.

김 연구원은 “글로벌 인플레이션과 이에 따른 조치들이 2분기부터 이슈화 됐지만 산업 현장에서는 시차를 두고 영향을 받게 돼 원자재 가격에서 확인했듯 사업 환경이 상반기보다 녹록치 않을 것 같다”며 “그럼에도 선전을 예상하는 이유는 경기 침체를 원하지 않는 경제 정책에서 인프라를 비롯한 산업에 투자는 지속될 것으로 전망하기 떄문”이라고 말했다.

구리 가격이 7월 한달 급락과 반등을 하는 모습이 이를 기대하는 지표라고 봤다. 구리 가격이 상반기 수준으로 회귀하는 것은 시간과 상황의 반전이 필요하나 강도 높은 우려는 불필요하다는 분석이다.

초고압전력선과 해저케이블을 중심으로 전선 수주가 꾸준히 늘고 있는 데다 동제련, 전선, 전력장비로 이어지는 사업의 수직계열화가 경쟁사 대비 우월한 경쟁력이라는 평가다.

김 연구원은 “동제련이 예정대로라면 8월 말 지분이 100%가 돼 9월부터 연결종속대상으로 전환한다”며 “실적 반영의 회계적 이슈보다는 사업구조의 변화로 팔라듐 등 부산물 가격 상승에 따른 수익 개선 효과가 더 커질 수 있다는 점에 주목한다”고 강조했다.