삼성ㆍ교보ㆍKBㆍ신한ㆍNH 등 하향조정…9만 원대서 8만 원대로 추락

어닝쇼크를 기록한 한국금융지주의 목표주가가 대폭 낮아졌다. 금리인상 여파로 컨센서스(실적 전망치)를 밑도는 2분기 실적을 기록한 탓이다.

17일 금융정보업체 에프앤가이드에 따르면 국내 증권사들이 제시한 한국금융지주의 평균 목표주가는 한 달 전 9만6133원에서 8만9083원으로 7% 하향조정됐다.

2분기 실적발표 후 목표주가를 가장 많이 내린 곳은 이베스트투자증권이다. 기존 9만7000원에서 8만5000원으로 12.4% 목표주가를 낮췄다. KB증권(8만6000원 → 8만1000원), NH투자증권(9만5000원 → 8만5000원), 삼성증권(9만 원 → 8만5000원) 등도 8만 원대 목표주가를 제시했다.

교보증권과 신한금융투자는 각각 10만 원에서 9만 원, 10만5000원에서 9만4000원으로 목표주가를 내렸다. 유안타증권은 목표주가를 기존 11만 원에서 10만 원으로 하향했다.

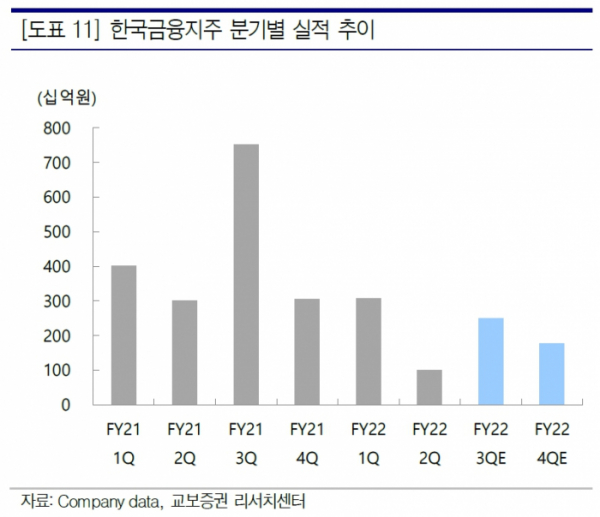

한국금융지주는 2분기 순이익이 995억 원으로 시장 예상치(2112억 원)를 크게 밑도는 실적을 거뒀다. 코로나 충격으로 적자를 기록했던 2020년 1분기를 제외하면 2018년 4분기 이후 가장 낮은 수준이다. 당기순이익은 1001억 원으로 전년 동기 대비 66.8% 줄었고, 영업이익은 1672억 원으로 51.3% 감소했다.

글로벌 시장금리 급등에 따른 금융시장 변동성 확대로 운용부문에서 적자를 기록한 영향이 컸다. 단기금리 급등으로 채권운용부문에서 손실이 발생했고, 증권(KIS) 발행 외화채 관련 환율변동으로 환손실도 발생했다. 대규모 운용 손실 발생은 한국금융지주의 이익 가시성을 둔화시키는 요인으로 작용할 수 있다.

정민기 삼성증권 연구원은 “금리 상승에 따른 채권 이익 급변동은 일반적 현상이지만, 계열사 펀드 및 발행어음 등 기타 자산에서의 발생 손실은 추후 다양한 투자 자산군에서의 추가 손실 가능성에 대한 시장의 의구심을 야기할 수 있다”라고 지적했다.

다만, 최악의 업황에도 IB 등 핵심 부문에서 견조한 펀더멘털이 유지되고 있고, 최근의 주가 급락으로 밸류에이션 메리트가 증가한 점 등이 중장기로 봤을 때 긍정적이라는 전망이 나온다.

김지영 교보증권 연구원은 “자회사를 통한 수익다각화로 향후 실적 회복이 예상되며, 장기적으로 부동산투자신탁 등 신규사업을 통한 성장도 기대된다”고 밝혔다.

전배승 이베스트투자증권 연구원은 “현 주가는 수익성 둔화와 업황 부진을 충분히 반영하고 있으며, 예상수익성 대비 저평가 정도가 크다고 판단된다”라고 했다.