(출처=유안타증권)

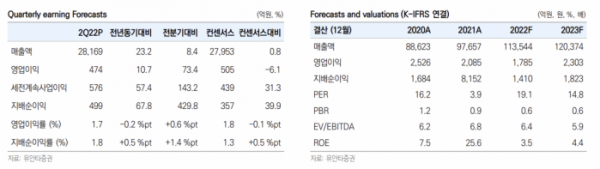

유안타증권은 10일 GS리테일에 대해 수익성 중심의 전략은 긍정적이지만 유의미한 실적 개선에는 시간이 필요하다고 밝혔다. 실적 전망치 하향 조정에 따라 목표주가를 기존 2만9000원에서 2만5000원으로 낮추고, 투자의견은 중립 '중립(HOLD)'을 유지했다.

이진협 유안타증권 연구원은 "GS리테일의 2분기 매출액은 지난해 같은 기간보다 23.2% 증가한 2조8169억 원, 영업이익은 10.8% 늘어난 474억 원을 기록했다"며 "수익성에 부담으로 작용하는 공통 및 기타(디지털, 자회사) 등의 적자는 -670억 원으로 지속해서 확대되고 있다"고 설명했다.

이 연구원은 "편의점 영업이익은 성수기이며, 기존점성장률과 매출총이익률(GPM)의 개선에도 불구하고 전년 대비 6억 원 개선되는 데 그쳤다"며 "인건비와 IT투자 비용, 마케팅 비용 등의 증가에 따른 영향"이라고 짚었다.

그러면서 "전사 수익성의 부담으로 작용했던 프레시몰 관련 전략을 빠르게 수정한 것에 대해선 긍정적"이라며 "사실상 유명무실해진 랄라블라 철수 역시 수익성 개선에 도움을 줄 것"이라고 평가했다.

다만 이 연구원은 "편의점 사업부와 퀵커머스, 반려동물 사업에 대한 투자는 여전히 장기적 관점에서 진행되고 있다"며 "수익성 중심의 전략에 따른 이익 개선 폭도 하반기 약 100억 원으로 제한적이다. 유의미한 실적 개선에는 시간이 필요하다"고 평가했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)