(출처=흥국증권)

흥국증권은 4일 한솔제지에 대해 ‘실적으로 재평가를 받자’며 ‘매수’를 추천했다. 목표주가는 2만1000원을 유지했다.

박종렬 흥국증권 연구원은 “제품판가 인상과 원화약세로 당초 예상보다 강한 실적 모멘텀이 전개되고 있다”며 “산업용지의 견조한 이익 성장과 함께 그동안 부진했던 특수지와 인쇄용지의 실적 턴어라운드 때문”이라고 전했다.

이어 “양호한 실적에 비해 주가는 매우 저평가된 상태”라며 “견조한 실적 모멘텀을 고려하면 재평가 가능성은 충분하다”고 덧붙였다.

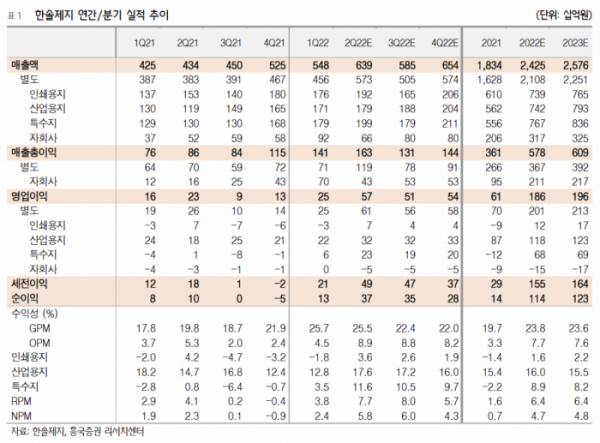

2분기 한솔제지의 영업이익은 전년 동기 대비 146.5% 증가한 569억 원으로 당초 전망치를 크게 상회했다. 매출액은 6387억 원으로 전년 동기 대비 47.0% 늘었다.

박 연구원은 “내수 및 수출 판가 상승과 환율상승의 영향이 극대화되고 있기 때문”이라며 “별도(제지)부문 경우 산업용지가 이익 성장을 주도하는 가운데 그동안 부진했던 인쇄용지와 특수지도 흑자전환 했다”고 설명했다.

올해 하반기에도 한솔제지는 견조한 실적을 이어갈 거란 예상이다. 우려했던 해상운임의 경우 피크아웃으로 하반기에 운임 부담이 경감되고, 추가적인 제품판가 인상이 진행될 것으로 내다봤다.

한솔제지의 3분기 연결기준 매출액은 29.9% 증가한 5849억 원, 영업이익은 470.8% 늘어난 512억 원으로 전망했다.

박 연구원은 “현재의 업황 쉽게 꺾이지 않을 것으로 판단한다”며 “제품 판가 상승에 따른 마진 스프레드 확대와 원화약세 등으로 양호한 실적 모멘텀은 지속될 전망”이라고 강조했다.