(출처=NH투자증권)

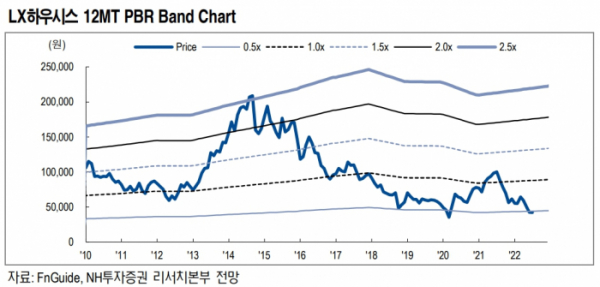

NH투자증권은 2일 LX하우시스에 대해 외형 성장과 마진 개선, 중장기 성장 모멘텀 등이 기대된다며 투자의견 ‘매수’, 목표주가 5만3000원을 제시했다.

이은상 NH투자증권 연구원은 “2020~2021년 지속 증가한 착공물량은 2년 뒤인 2022~2023년의 창호 B2B 매출에 긍정적인 영향을 줄 것”이라며 “향후 정부의 부동산 공급 확대 정책과 3기 신도시 착공의 본격화로 착공물량은 견조할 전망”이라고 밝혔다.

또 이 연구원은 “고마진 제품의 비중 확대 통한 마진 개선 효과도 기대된다”며 “PF보드는 설비증설이 마무리되어 2023년부터 120억 원의 추가 영업이익 창출 가능하다”라고 설명했다. 이어 “이스톤은 미국 착공물량 증가로 2023년까지 판매량 견조할 것”이라고 덧붙였다.

이 연구원은 “토털 인테리어 사업 확대를 통해 중장기 성장도 가능할 것”이라고 기대했다. 그는 “동사는 지속성장할 리모델링 시장에 대리점 확대와 시공인력 양성으로 대응 중”이라며 “인테리어 플랫폼의 성장, 홈코노미 확산 등에 힘입어 홈 리모델링 시장이 지속 성장하는 가운데 브랜드 사업자의 비(非)브랜드 시장 침투는 계속될 전망”이라고 내다봤다.

이 연구원은 “그룹 계열 분리 이후 고부가 제품과 토털 인테리어 사업 확대에 집중하는 모습”이라며 “현재 부채비율은 부담스러운 상황이지만 사업 구조 개편과 이익 체력 확보 마무리되면 해당 이슈 해소 가능할 것으로 기대된다”라고 밝혔다.