한화디펜스 흡수합병 공시에 29일 19.93% ↑

‘글로벌 10대 방산 기업’을 목표로 세운 한화에어로스페이스가 우주·방산 시장의 핵심 기업으로 떠오르며 강한 주가 상승을 보이고 있다.

31일 금융감독원 전자공시시스템에 따르면 지난 29일 한화에어로스페이스는 한화디펜스를 흡수합병한다고 공시했다. 한화에어로스페이스와 한화디펜스의 합병비율은 1대0(무증자합병)이다.

회사 측은 “합병회사는 피합병회사인 한화디펜스의 주식을 100% 소유하고 있으며, 합병 시 피합병법인의 주식에 대해 신주를 발행하지 않으므로 합병비율을 1:0으로 산출했다”고 설명했다.

한화에어로스페이스는 100% 자회사인 한화디펜스를 흡수합병하고, 한화 방산부문을 분할 후 인수할 방침이다. 이에 따른 재원마련과 사업재정비를 위해 한화정밀기계, 한화파워시스템, 한화상업설비 상하이 등을 한화에 등에 매각할 예정이다. 한화 방산부문은 각종 화약 및 탄약, 유도무기, 로켓, 레이저, 수중음향센터, 항법장치 등을 생산하고 있다.

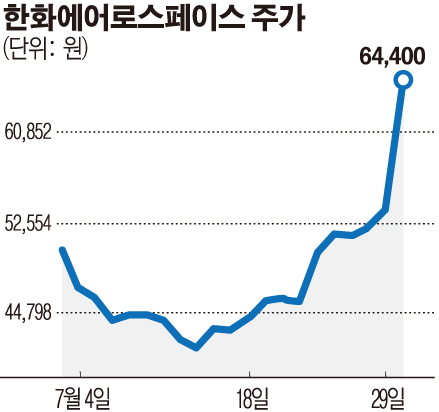

한화에어로스페이스는 공시 당일 주가가 전 거래일 대비 19.93%(1만700원)나 뛰어오르며 6만4400원에 거래를 마쳤다. 최근 1개월 주가 상승률은 30.10%, 3개월은 20.83%에 달한다. 증권사들의 평균 목표주가도 꾸준히 오르고 있다. 연초 6만4333원이었던 평균 목표주가는 7만375원으로 상향조정됐다.

정동익 KB증권 연구원은 “록히드마틴 코리아 커밍순”이라며 “일련의 사업재편은 내년 3월경 완료될 예정이며, 완료시 방산 솔루션 기업이라는 정체성이 강화되고, 방산부문 통합개발과 공용인프라 활용 등으로 비용 효율화도 가능할 전망”이라고 분석했다.