“자동차 부문 가치 재평가…극심한 주가 저평가 해소 기대”

증권사들은 21일 코오롱글로벌의 인적분할에 대해 극심한 주가 저평가 상태가 해소될 것으로 기대된다고 평가했다.

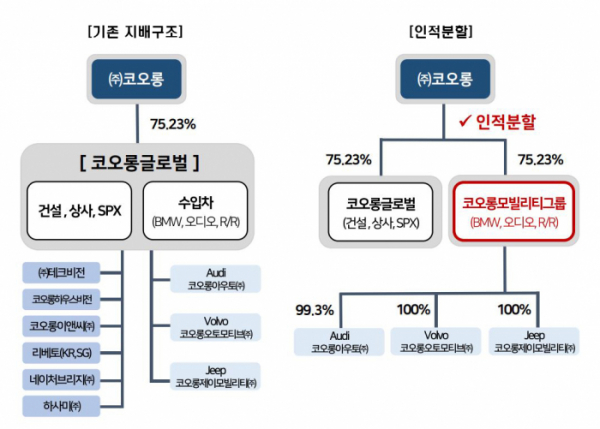

전날 코오롱글로벌은 건설·상사부문의 코오롱글로벌과 자동차부문 신설회사 코오롱모빌리티그룹으로 인적분할하기로 했다고 공시했다.

송유림 한화투자증권 연구원은 “인적분할을 고려한 목표주가는 3만5000원으로 제시한다”며 “현재 코오롱글로벌의 주가는 12개월 선행 주당순이익(12M Fwd P/E) 2.8배, 주가순자산비율(P/B) 0.56배로 극심한 저평가 상태”라고 진단했다.

송 연구원은 “수입차 판매 부문을 떼어 현재 Peer(동종업계 경쟁기업) 밸류에이션을 적용하는 것만으로도 즉, 멀티플을 떠나 이번 인적분할 이벤트만으로도 전일 종가 기준 22%의 업사이드가 발생한다”라고 평가했다.

또 송 연구원은 “최근 주택 공급 시장에 대한 우려와 원자재 가격 상승에 따른 마진 축소 등으로 건설 업종의 주가 하락폭이 컸다”라며 “코오롱글로벌도 실적 추정치 조정 및 목표주가 하향이 불가피했으나 이번 인적분할을 통해 극심한 밸류에이션 디스카운트 해소가 가능하다고 판단한다”라고 분석했다.

교보증권은 이번 인적분할이 주가에 긍정적이고 자동차 부문 가치 재평가가 기대된다고 평가했다.

백광제 교보증권 연구원은 “최근 글로벌 인플레이션 및 경기 둔화 우려에 따른 주가 하락으로 목표주가 하향 요인이 있으나, 코오롱글로벌 인적분할 발표에 따른 기업가치 재평가 부각으로 분할 상장 전 충분한 목표주가 재도전 가능성이 열렸다”라고 밝혔다.

이어 “기존 주력 부문인 건설과 자동차 모두 양호한 실적 수준을 보여왔고, 특히 자동차 부문은 BMW 세일즈·AS 모두 장기간 업계 1위를 유지하고 있음에도 주가 가치 평가에서 배제됐다”라면서 “이번 분할을 통해 자동차 부문의 가치 평가만 제대로 받는다 하더라도 현재 목표주가 수준의 주가 상승이 가능하다”라고 말했다.

한편, 코오롱글로벌은 보유자산 가치를 기준으로 존속법인(코오롱글로벌)과 신설법인(코오롱모빌리티그룹)을 75대 25의 비율로 분할한다. 분할 기일은 내년 1월 1일로, 기존 법인은 변경상장하고 신설법인은 재상장 될 예정이다.

회사 측은 “분할의 목적이 각 사업부 의사 결정의 효율화, 신속한 사업전략 추진 및 의사결정 도모이며, 급변하는 시장 환경에서 신속하고 효율적인 의사결정으로 미래 성장동력 확보와 기업과 주주가치 제고를 위함”이라고 설명했다.