키움증권은 19일 원익IPS에 대해 중장기적으로 고객사 신규 투자에 대한 매출 인식, 시장 점유율 확대로 실적이 성장할 것이라며 투자의견 ‘매수’와 목표주가 4만 원을 유지했다.

박유악 키움증권 연구원은 “원익IPS의 주가는 삼성전자의 P3 투자 축소와 양산 지연, SK하이닉스의 내년 투자금액 축소 등 주요 고객들의 CapEx 축소 악재가 반영돼 큰 폭의 하락을 겪고 있다”면서 “악재들이 이미 원익IPS 주가에 선반영 돼 밸류에이션(기업가치 대비 주가 수준)이 최저로 하락한 점에 주목할 필요가 있다”고 분석했다.

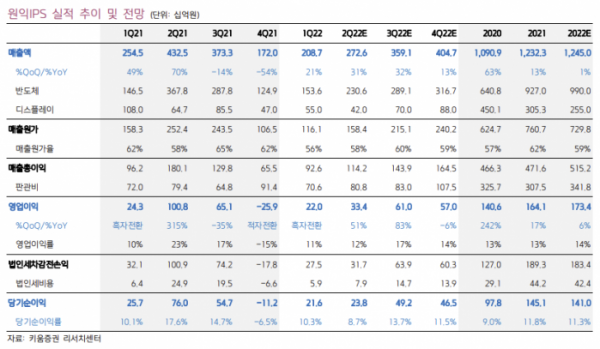

박 연구원은 “앞서 언급한 악재들을 반영해도 원익IPS의 분기 실적은 성장세를 이어갈 것”이라며 “올해 2분기에는 삼성전자 P2와 SK하이닉스 M16에 대한 장비 매출액이 인식되고 올해 3,4분기에는 삼성전자의 P3와 SK하이닉스의 M15에 대한 매출 인식이 진행되며 지난해 4분기를 저점으로 분기 실적 성장세를 이어갈 것”이라고 내다봤다.

이어 “원익IPS의 영업이익은 올해 2분기 334억 원에서 3분기 610억 원으로 크게 증가할 것”이라며 “내년에는 올해 양산 지연된 삼성전자의 P3 투자 분과 내년도 고객들의 신규 투자 분에 대한 매출 인식이 진행되고 추가적인 실적 성장을 이룰 것”이라고 평가했다.

그는 “이번 실적 시즌을 통해 원익IPS의 실적 전망치(컨센서스)가 하향 조정될 것으로 예상되지만 해당 시기 주가는 오히려 강한 반등을 보일 것”이라며 “저가 매수 기회로 판단하고 반도체 장비 업종 탑 픽(Top Pick)을 유지한다”고 덧붙였다.