삼성증권은 19일 한국항공우주에 대해 폴란드 수출 수주가 가시화하면서 매출 기여 시점도 생각보다 빠를 가능성이 있다며 목표주가를 5만3000원(5월 3일)에서 6만 원으로 18.3%(7000원) 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 기준 한국항공우주의 현재 주가는 5만700원이다.

한영수 삼성증권 팀장은 "주가가 연초 대비 무려 56% 상승했다. 밸류에이션 측면에서는 국내 외 경쟁사 대비 부담이 존재한다. 그럼에도 매수 의견을 유지하고 목표주가를 6만 원으로 상향한 것은 완제기 수출 수주와 기체부품 사업 회복 관련 모멘텀이 아직 남아 있기 때문"이라고 밝혔다.

이어 "말레이시아로의 FA-50 수출 수주가 진행 중이고, 기체 부품도 코로나 영향 완화로 수요가 증가하는 추세"라며 "국내사업도 KF-21의 시험비행이 조만간 진행될 예정이다. 수출 수주로 회사의 미래 이익 개선 가시성이 확대되었고, 민항기 제작업체들의 턴어라운드 시점을 고려할 때 이들과의 성장률 비교가 가능한 기간이 2023-24년"이라고 설명했다.

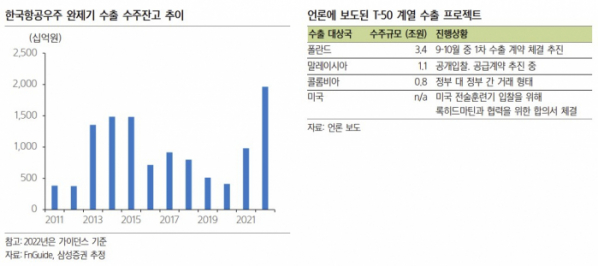

폴란드 수출 수주도 가시화했다. 한 연구원은 "앞서 이달 말 한국과 폴란드 정부 사이에 대규모 방위산업 분야 수출 업무협약(MOU)이 체결될 예정이라는 보도가 나왔다"며 "여기에는 한국항공우주의 경공격기인 FA-50 수출물량 3.4조 원이 포함된 것으로 알려졌다. 보도에 따르면, FA-50 총 48대가 수출될 예정이며, 한국항공우주는 오는 9월에 1차분에 대한 수주계약 체결을 추진 중"이라고 했다.

또한, 올해 한국 공군에 공급 예정이던 TA-50 8대를 FA-50으로 개조해서 폴란드에 먼저 공급하는 방안도 검토 중인 것으로 알려졌다. 그는 "일반적으로 FA-50의 단가가 TA-50보다 높고, 수출기의 단가가 내수용보다 높다는 점에 주목해야 한다. 해당 기체의 인도 일정에 따라서는 폴란드 프로젝트가 생각보다 이른 시점에 한국항공우주의 매출에 기여할 수도 있을 것"이라고 분석했다.