IMFㆍ금융위기 때와 다르지만, 불확실성 요인 현실화하면 자본유출 재발 우려

18일 금융연구원은 ‘최근 원·달러 환율 상승의 배경과 시사점’ 보고서를 통해 전 세계적으로 인플레이션이 확산되고 있는 상황에선 환율 추가 급등과 이에 따른 외환시장 혼란을 예방하기 위해 물가안정 정책을 일관성 있게 추진할 필요가 있다고 밝혔다.

최근 원·달러 환율은 글로벌 금융위기 이후 처음으로 달러당 1300원을 넘기는 등 상승세를 지속하면서 교역조건이 악화되고 수입물가 상승으로 국내 인플레이션 압력도 높아지고 있다.

환율은 2021년 1월 4일 달러당 1082원으로 저점을 기록한 이후, 계속 상승 추세다. 올해 6월 23일에는 2009년 이후 처음으로 종가 기준 1300원을 돌파했다.

국제 원자재 가격 상승과 원·달러 환율 상승으로 순상품교역조건지수는 2020년 5월 이후 지속적으로 하락하고 있다.

한국은행 ‘통화신용정책보고서’에 따르면 올해 1분기 현재 환율의 물가 전가율은 0.06으로 환율 1% 상승 시 소비자물가는 0.06% 상승하는 것으로 나타났다.

김현태 금융연구원 연구위원은 “높은 인플레이션이 장기화돼 민간 기대 인플레이션을 자극할 경우, 다시 높은 물가 인상을 초래하는 악순환이 발생할 수 있다”며 “이 경우 향후 더욱 고강도의 긴축이 불가피해지고 외국인 자본 유출을 촉발할 가능성이 있다”고 했다.

그러면서 “인플레이션이 특정 수준으로 안정화 될 때까지 금리인상 기조를 지속하겠다는 구체적인 가이드라인 제시 방안도 고려해 볼 수 있다”며 금리인상 기조는 국내 물가 안정뿐 아니라 미국의 급격한 금리인상이 원·달러 환율에 미치는 부정적 충격을 완화하는데도 효과가 있을 것“이라고 강조했다.

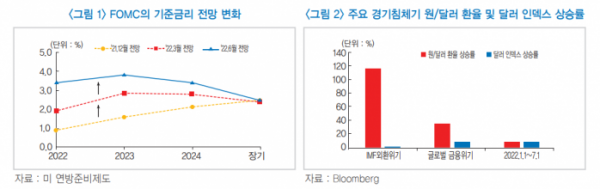

다만 보고서는 최근 환율 상승이 1997년 IMF위기와 2008년 글로벌 금융위기와는 달리 글로벌 달러화 가치 상승폭과 비슷한 수준이라고 분석했다.

IMF 구제 금융이 가시화된 1997년 10월 초에서 원·달러 환율이 정점에 도달했던 1997년 12월 23일까지 원·달러 환율은 두 배 넘게 올랐다. 반면 같은 기간 중 달러 인덱스 상승률은 1.0%에 그쳤다.

리먼 브러더스 파산 시점인 2008년 9월 15일부터 원·달러 환율이 정점에 도달한 같은 해 11월 24일까지 원·달러 환율은 약 36% 상승했다. 이에 비해 달러 인덱스는 약 8.9% 상승에 그쳤다.

현재 원·달러 환율(7월 1일 기준)은 미 연준 통화정책 정상화가 본격적으로 가속화된 올해 초보다 약 8.9% 상승했으며, 달러 인덱스는 9.2% 올라 별 차이가 없었다다.

김현태 연구위원은 “현재까지 투자자금의 급격한 유출은 나타나지 않고 있으나, 지정학적 리스크 등 대내외 불확실성 요인이 현실화하는 경우 환율이 추가 급등하고 외국인 자본유출이 재발할 가능성을 경계해야 한다”고 강조했다.

또 “유사시 긴급외화유동성의 확보를 위해 한·미 통화스와프를 신속하게 재개하기 위한 노력을 지속해야 한다”고 밝혔다.

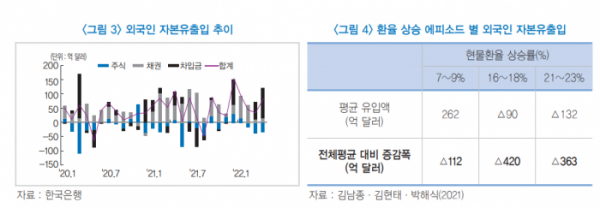

과거 환율 상승기 외국인 자본유출입을 분석한 결과, 원·달러 환율 상승률이 일정기간(2년) 이내에 15% 초과하면 외국인 자본유입 규모는 평균 유입액 대비 약 360억 달러에서 420억 달러 감소했다.

현재 우리나라 외국인 자본 유출입은 올해 2월 이후 주식투자자금이 유출로 전환했음에도 채권 투자자금 및 차입금이 유입세를 유지하며 전체적으로는 순유입을 이어가고 있다.