2분기 실적 시즌을 맞아 증권가가 코스피 상위 종목들 중 여행·쇼핑·엔터 등 리오프닝주(경기 재개)의 실적 전망치를 가장 높여 잡은 것으로 나타났다. 최근 경기 침체 우려로 국내 증시에 전반적으로 실적 하방 압력이 거세지고 있는 것과 반대로 이익 추정치가 상향된 모습이다.

사회적 거리두기 완화의 여파로 억눌렸던 소비가 늘면서 실적 성장세가 이어졌다는 게 증권가의 분석이다. 증권가의 실적 하향 추세에도 불구하고 이익 추정치가 크게 늘어난 종목들의 경우 어닝서프라이즈 가능성도 점쳐진다.

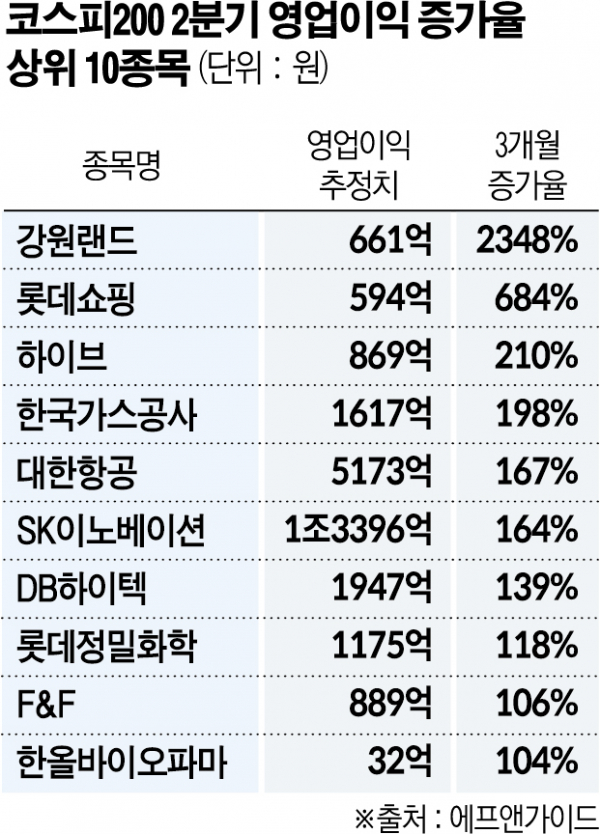

12일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 실적 전망치를 낸 코스피200종목 중 2분기 영업이익 컨센서스 추정치 증가율이 가장 높은 종목은 강원랜드로 집계됐다. 강원랜드의 올해 2분기 영업이익 전망치는 661억3800억 원으로 전년동기 대비 무려 2348% 올랐다.

지난해 코로나19의 여파로 운영을 멈췄던 강원랜드는 올해 4월부터 사회적 거리두기가 완전 해제되면서 운영이 정상궤도에 진입했다. 방문객들의 이연수요 효과가 나타나고 있고, 카지노 방문객 및 가족 여행객이 늘면서 호텔, 콘도, 워터월드의 실적도 동반 개선될 것이라는 게 증권가의 시각이다.

이남수 키움증권 연구원은 “2분기부터 시작된 이연수요 회복은 국내 여행 증가와 맞물려 카지노 및 비카지노 트래픽의 동반 개선으로 연결될 것”이라며 “매출 회복에 따른 비용 인상 이슈가 크지 않아 이익률 훼손도 제한적이라 1분기 실적을 저점으로 꾸준한 개선세를 전망한다”고 전했다.

롯데쇼핑의 영업이익 전망 상향폭이 두번째로 컸다. 롯데쇼핑의 2분기 영업이익 컨센서스 전망치는 593억5700만 원으로 전년동기 대비 684% 증가할 것으로 추정됐다. 증권가는 롯데쇼핑이 거리두기 종료에 따른 소비 회복에 힘입어 백화점과 대형마트 등에서 실적 성장세를 나타낼 것으로 내다봤다. 특히 코로나19 엔데믹(풍토병화) 효과로 컬처웍스(시네마)의 손익이 빠르게 호전되고, 대형마트도 점포 리뉴얼 효과로 손익이 개선 중이란 평가다.

BTS의 단체 활동 중단 발표로 홍역을 앓은 하이브가 영업이익 전망 증가율 3위에 이름을 올렸다. 하이브의 2분기 영업이익 컨센서스 전망치 868억7300만 원으로 210% 증가할 것으로 예측됐다. BTS의 군입대로 인한 단체 활동 중단이 실적 추정치 하향으로 이어질 것이긴 하나 큰 폭은 아니라는 게 증권가의 판단이다. BTS는 해체가 아니라 솔로활동을 이어갈 예정이고, 연내 3팀의 신인 데뷔도 앞두고 있어 성장이 가능하다는 설명이다.

이선화 KB증권 연구원은 “올해 BTS는 완전체로 Proof 앨범을 출시, 6월 한달간 296만 장의 판매고를 달성했다”며 “7월 제이홉의 첫 솔로앨범 발매에 추가로 연내 2인, 3인의 솔로 앨범 발매를 가정하면 연간 앨범판매량은 600~700만장 수준이 될 것”이라고 내다봤다.

에너지 관련 종목들도 고유가 및 정제마진 초강세 등에 힘입어 실적 전망이 대거 상향됐다. 한국가스공사는 높아진 유가와 금리의 여파로 해외 자회사들의 수익성이 개선되는 등 영업이익 전망치가 198% 증가했다. SK이노베이션(164%)도 정제마진 강세에 힘입어 전 사업부의 손익이 개선되면서 역대급 분기 실적을 기록할 것으로 관측된다.

이외에도 대한항공(167%), DB하이텍(139%), 롯데정밀화학(118%), F&F(106%), 한올바이오파마(104%) 등이 코스피 영업이익 전망 증가율 상위 10위권 내 이름을 올렸다.

섹터별로 보면 운수장비가 241.9%로 지난해 2분기 대비 영업이익 컨센서스 증가율이 가장 높았다. 종목별로는 현대차, 기아, 현대모비스, 현대중공업 등이 포함됐다.

나정환 케이프투자증권 연구원은 “2분기 실적 시즌이 본격 시작된 가운데 올해 코스피 실적 전망치가 전반적으로 하향 조정될 것으로 예상되고 있다”며 “2분기 실적의 하방 불확실성이 높기 때문에 증시의 추세적 상승은 어려울 것으로 판단한다”고 설명했다.

허재환 유진투자증권 연구원은 “국내 기업들의 주가 하락속도가 수익성이 악화되는 속도에 비해 가팔랐던 만큼 2분기 기업실적 공개 시즌 동안 국내외 주식시장은 더 나빠지기 보다 반등 시도를 이어갈 것으로 예상된다”며 “반등국면에서는 연초 대비 주가 하락 폭이 컸던 업종에 관심이 필요하다”고 전했다.