(출처=한화투자증권)

한화투자증권은 12일 신세계에 대해 ‘2분기 실적도 긍정적’이라며 ‘매수’를 추천했다. 목표주가는 36만 원을 유지했다.

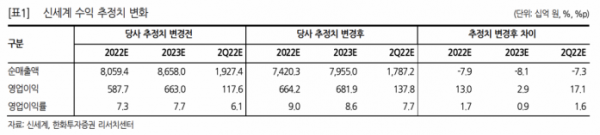

남성현 한화투자증권 연구원은 “신세계의 2분기 실적은 연결 기준 매출액 1조7872억 원, 영업이익 1378억 원으로 각각 전년 동기 대비 28.1%, 43.2% 증가할 것으로 추정한다”며 “시장 기대치를 상회할 것으로 전망한다”고 전했다.

2분기 긍정적인 실적 전망을 내놓은 이유로는 스포츠 및 레져 등 의류품목군 성장세가 뚜렷하고, 명품 성장세가 이어지고 있는 점을 꼽았다. 또 주요 종속회사의 실적 기여도 확대, 광주신세계 연결편입에 따른 효과도 기대된다는 분석이다.

남 연구원은 “2분기는 1분기에 이어 의류부문 고 성장세가 이어지고 있다”며 “리오프닝에 따른 외부활동 재개와 스포츠 의류 판매가 성장을 이끈 요인으로 판단한다”고 말했다.

2분기는 상대적으로 의류 매출이 낮은 구간으로 영업이익도 절대적으로 낮을 수 밖에 없다고 봤다. 하지만 올해의 경우 이례적으로 의류 매출 고 성장세에 따라 관련 비중은 높아질 가능성이 높으며 영업이익률 증가도 기대치를 상회할 가능성이 높을 것으로 예측했다.

남 연구원은 “신세계의 올해 기준 주가수익비율(PER)은 4.9배 수준에 불과, 현 주가 수준은 저평가 영역이라 판단한다”며 “면세점 실적 성장은 점진적으로 개선될 가능성이 높고, 여기에 당분간 백화점 성장세가 유지될 것으로 보여 저평가 수준은 해소될 것으로 기대한다”고 강조했다.