유진투자증권은 11일 기아에 대해 ‘주가는 빠졌지만 실적은 사상 최고치를 향한다’며 ‘매수’를 추천했다. 목표주가는 12만5000원을 유지했다.

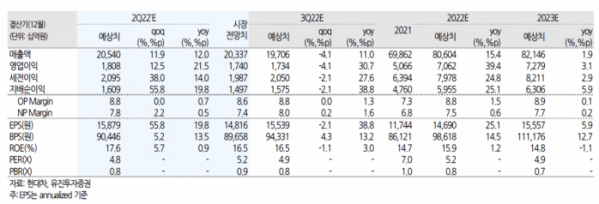

이재일 유진투자증권 연구원은 “기아의 1분기 실적은 매출액 20조5000억 원, 영업이익 1조8000억 원으로 각각 전년 동기 대비 23.9%, 67.9% 증가할 것”이라며 “당기 순이익도 전년 동기 대비 55.4% 증가한 1조6000억 원을 기록하는 등 기대치를 상회할 전망”이라고 전했다.

2분기 연결 도매판매는 전분기 대비 9.2% 증가한 71만6000대를 기록했고, 원·달러 평균 환율은 1260원을 기록, 전분기 대비 4.6% 상승했다. 원자재 가격 상승, 기말 환율 상승에 따른 판매보증충당금 상승 요인이 있으나 볼륨/평균판매단가(ASP) 효과로 다시 한번 분기 사상 최대 실적을 갱신할 거란 예상이다.

특히 글로벌 신차 시장의 메인스트림으로 자리 잡고 있는 친환경차 경쟁력이 높은 만큼 장기 점유율 상승 흐름이 기대된다는 평가다.

이 연구원은 “기아는 친환경차 판매 비중의 가파른 상승에도 불구하고 수익성은 사상 최고치를 개신하고 있다”며 “친환경차의 원가 부담이 높지만 상품성을 바탕으로 고가격 정책을 유지할 수 있기 때문”이라고 말했다.

이어 “금리 인상에 따른 하반기 경기 둔화 리스크가 대두되고 있지만 낮은 재고와 높은 대기 수요, 반도체 수급 차질 해소에 따른 볼륨 증가로 단기적인 실적 리스크는 제한적인 상황”이라며 “2분기 실적 호조로 다시 한번 주가는 상승 탄력을 받게 될 것으로 기대한다”고 덧붙였다.