(출처=흥국증권)

흥국증권은 11일 GS리테일에 대해 수익성 하향 조정에 따라 목표주가를 3만4000원에서 3만 원으로 낮춘다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

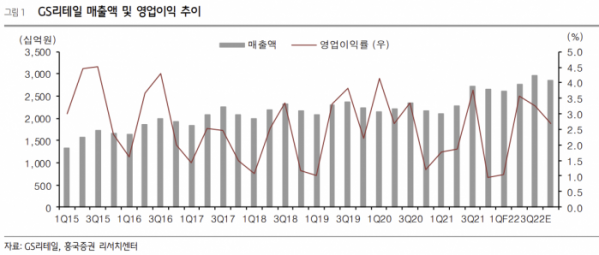

박종렬 흥국증권 연구원은 “2분기 연결 기준 매출액은 전년 동기 대비 21% 증가한 2조7654억 원, 영업이익은 8.7% 늘어난 465억 원으로 당초 전망치를 크게 하회한 부진한 실적을 기록할 전망”이라고 말했다.

이어 박 연구원은 “부진한 실적 모멘텀은 3분기까지 지속될 것”이라며 “4분기부터는 편의점과 슈퍼마켓을 중심으로 실적 턴어라운드가 가능할 것으로 보여 점진적 실적 개선이 가능하다”고 내다봤다.

박 연구원은 “경쟁사 대비 낮은 기존점 성장률로 인한 편의점 영업이익의 더딘 회복세와 공통 및 기타 부문(디지털커머스, H&B, 자회사)의 영업적자 폭 확대가 손익 악화로 이어지고 있다”며 “호텔과 슈퍼 부문의 재산세 증가도 부정적 영향으로 작용할 것”이라고 지적했다.

그러면서 “2분기와 하반기 수익 예상을 하향 조정하며, 목표주가도 3만 원으로 하향 조정한다”며 “장기간 하락세로 추가적인 주가 하락 가능성은 크지 않지만 부진한 실적 모멘텀 지속성과 낮지 않은 밸류에이션을 감안하면 상승 계기 마련도 쉽지 않은 상황”이라고 덧붙였다.