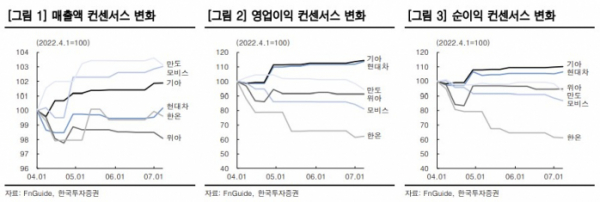

한국투자증권은 11일 현대차에 대해 수익성 호조로 2분기 영업이익이 컨센서스를 14% 웃돌 전망이라며 투자의견 '매수'와 목표 주가 26만 원을 유지했다. 전 거래일 기준 현대차의 주가는 17만8000원이다.

김진우 한국투자증권 연구원은 "현대차의 2분기 실적이 컨센서스를 크게 웃돌 전망"이라며 " 4, 5월 판매 부진과 화물연대 파업 등 외부 변수로 인해 실적에 대한 우려가 2분기 내내 커졌음을 감안하면 깜짝 실적(어닝 서프라이즈)에 가깝다"고 평가했다.

2분기 호실적의 원인으로 원·달러 환율 상승과 인센티브 절감을 꼽았다. 김 연구원은 "평균 환율로 인한 영업이익 증가를 4700억 원으로 추정한다"라며 "2분기 원·달러 평균 환율은 1261원으로 12.5% 상승했다"라며 "신흥국 환율이 안정화된 점도 긍정적이었다(루블달러 -9.5%, 헤알달러 -6.8%)"고 분석했다.

이어 "원달러 기말 환율이 전분기대비 7.2% 상승하며 환율 변동에 따른 판매보증충당금 증가가 3800억 원으로 예상되나 평균 환율 상승 효과가 이를 상쇄했다"며 "한편 인센티브 절감에 따른 영업이익 증가는 사상 최대 수준인 6208억 원으로 추정한다. 미국에서 대당 인센티브가 71% 감소하며 사상 최저 수준으로 내려왔기 때문"이라고 했다.

상품성 개선에 따른 점유율 상승과 인센티브 축소도 호실적을 이끌었다. 김 연구원은 "2분기 공급망 차질에 따라 2022년 판매량 전망은 2.5% 하향하나 예상보다 큰 인센티브 축소와 우호적 환율로 가격 전망은 6.8% 상향한다"고 밝혔다.

그러면서 "현대차는 미국에서 인센티브를 경쟁사보다 크게 줄였으나 점유율이 오히려 올라가고 있다. 하반기로 가면서 자동차업체 간 경쟁이 점차 재개되나 현대차는 점유율 수성을 통해 주가가 한 단계 올라설 전망"이라고 내다봤다.