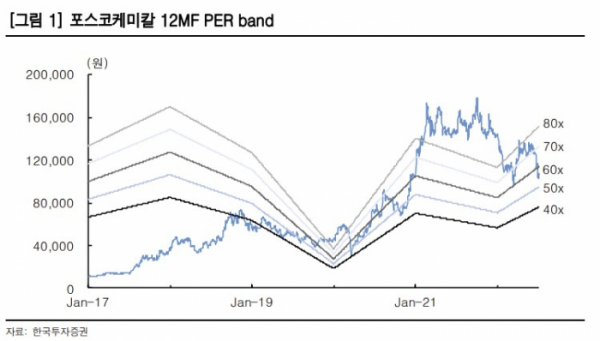

한국투자증권은 7일 포스코케미칼에 대해 2분기 영업이익이 컨센서스에 부합하고 3분기부터 구매력이 회복할 것으로 예상된다며 투자의견 '매수'를 유지하고 목표주가를 18만 원(지난해 5월 27일 기준)에서 14만 원으로 하향했다. 전 거래일 기준 포스코케미칼의 종가는 10만6000원이다.

김정환 한국투자증권 연구원은 "2분기 추정 매출액은 7104억 원(+7% QoQ, +48% YoY), 영업이익은 315억 원(+23% QoQ, -11% YoY)으로 영업이익이 컨센서스(318억 원)에 부합할 것"이라고 전망했다.

김 연구원은 양극재와 화성품을 전 분기 대비 좋았던 사업 부분으로 꼽았다. 그는 "양극재는 가격이 전분기대비 30% 상승한 것으로 추정(원재료인 리튬과 니켈의 가격 상승 반영)되고 가동률도 높게 유지돼 이익률이 상승했다"라고 분석했다.

이어 "양극재 매출액은 전분기대비 33% 늘었고 화성품은 유가 강세의 수혜를 입었다. 음극재는 전분기대비 크게 개선되지 않았는데, 3분기부터 제품 가격 상승 및 한국 2차전지 셀업체들의 구매량 회복이 예상된다"라고 설명했다.

그러면서 "셀ㆍ양극재ㆍ전기차 업체들이 앞다퉈 수요 증가에 대비해 리튬ㆍ니켈 투자를 진행 중인데 포스코케미칼이 포스코그룹사를 통해 타 양극재 업체보다 선제적으로 수직 계열화를 완료했다는 점을 긍정적으로 본다"라고 했다.

다만 김 연구원은 "출하량 증가가 내년부터 나타나 올해 타 업체 대비 가격 강세의 수혜와 이익 증가 모멘텀이 약한 것은 아쉽다"라고 했다.