한국투자증권은 6일 LG에너지솔루션에 대해 2분기 영업이익이 컨센서스를 하회할 것으로 전망된다며 목표주가를 기존 57만 원에서 52만 원으로 하향조정했다. 투자의견은 '매수'를 유지했다.

조철희 한국투자증권 연구원은 "LG에너지솔루션의 2분기 추정 실적은 매출액 4조7000억 원, 영업이익 1881억 원"이라며 "영업이익이 컨센서스(2217억 원)를 15.1% 하회할 것"이라고 전망했다.

조 연구원은 "2분기에 크게 상승한 생산 원가(원재료 구매는 1분기 말~2분기 초)는 3분기에나 판가에 전가돼 2분기 원가율이 높아지고, 상해 봉쇄 기간이 길어져 테슬라향 납품 재개가 당초 예상보다 늦어졌기 때문"이라고 설명했다.

이어 " 3분기부터는 반대로 판가가 크게 상승하지만, 생산 원가 상승폭은 크지 않아 영업이익률이 5.7%로 전분기대비 1.7%p 상승할 것"이라고 내다봤다.

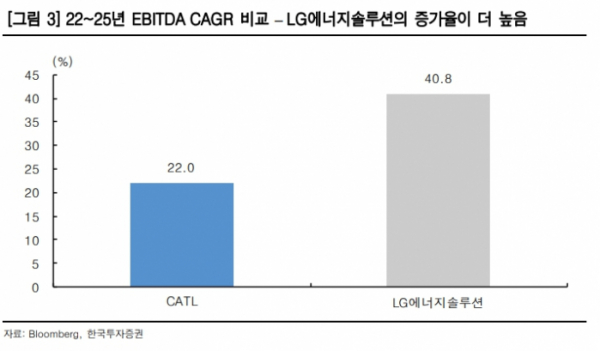

조 연구원은 "CATL 대비 높은 상각전영업이익(EBITDA) 연평균성장률(CAGR)(40.8% vs. CATL 22%)이 25년까지 유지돼 기존의 밸류에이션 프리미엄은 유지했다"며 "2차전지 내 최선호주로 유지한다"라고 의견을 밝혔다.

그는 "국내 2차전지 3사 중 가장 적극적으로 미국, 유럽 시장을 공략 중이어서 하반기 추가적인 합작법인(JV) 발표(Honda 등) 및 신공장 증설 모멘텀이 기대된다"며 "산업도 상해봉쇄 해제와 반도체칩 공급부족이 완화되면서 개선될 것"이라고 예상했다.

이어 "7월 27일의 단기 수급 이슈(6개월 락업 해제)만 지나면 업황 회복에 따라 주가도 상승할 것이다"라고 전망했다.