(출처=DB금융투자)

DB금융투자는 5일 신세계인터내셔날에 대해 ‘강한 백화점 소비가 지속될 것’이라며 ‘매수’를 추천했다. 목표주가는 4만4000원을 유지했다.

허제나 DB금융투자 연구원은 “비수기에도 백화점 소비가 강했다”며 수입 패션 및 화장품의 호실적이 전망된다”고 전했다.

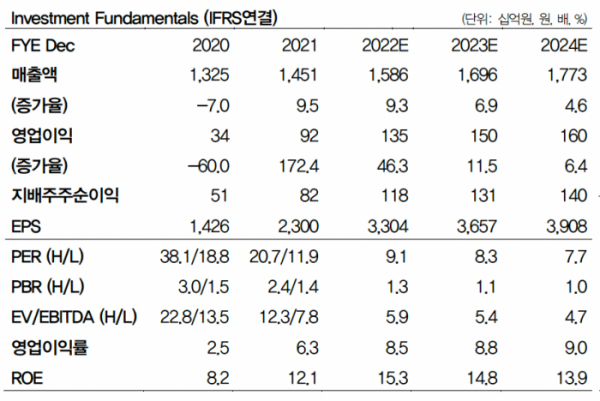

2분기 신세계인터내셔날의 연결 매출과 영업이익은 각각 전년 동기 대비 11.9%, 34% 증가한 3813억 원, 355억 원으로 전망했다. 통상적으로 2분기는 패션 비수기이지나 백화점 채널 중심 소비가 강하게 나타나면서 영업이익 컨센서스 320억 원을 상회할 것이란 예측이다.

신세계인터내셔날의 현재 주가는 저평가 구간에 진입했으나 추세적 주가 상승을 기대하기는 시장 환경이 어렵다고 봤다.

허 연구원은 “올해는 내수 소비가 강하게 회복되면서 백화점 중심 브랜드를 전개하는 업체들의 성장세가 뚜렷했다”며 “하지만 최근 금리 인상과 함께 가계이자 부담이 확대되고, 주식을 포함한 자산가치가 하락하면서 내년도 소비 위축 가능성을 높이고 있다”고 말했다.

이어 “현재 신세계인터내셔날의 주가는 12개월 예상 순이익 기준 8.4배에서 거래되고 있어 저평가 구간에 진입했다고 판단한다”며 “방어주 차원의 매수 전략이 바람직해 보인다”고 덧붙였다.