NH투자증권은 5일 롯데하이마트에 대해 코로나19 이후 2년 동안 가전 교체 수요가 대규모로 이루어진 영향으로 기저 부담이 지속되고 있는 상황이라며 투자의견을 매수(Buy)에서 중립(Hold)으로 하향조정하고, 목표주가도 1만8000원으로 낮췄다.

주영훈 NH투자증권 연구원은 "부진한 상황을 극복하기 위한 오프라인 점포 구조조정 및 판관비 절감 노력이 동반되고 있으나 매출 감소폭이 워낙 크게 나타나고 있는 만큼 효과를 거두기 어려운 상황이 거듭되고 있다"라고 분석했다.

이어 "이미 동사의 기업가치는 상장 이후 가장 낮은 수준까지 하락해있는 만큼 주가의 추가 하락 가능성은 제한적으로 판단된다"면서 "다만, 주가 반등을 위해서는 실적 개선이 동반되어야 한다고 판단된다"라고 설명했다.

NH투자증권은 롯데하이마트의 2분기 별도 기준 매출액과 영업이익을 각각 8884억 원(-10% y-y), 53억 원(-84% y-y)으로 추정했다.

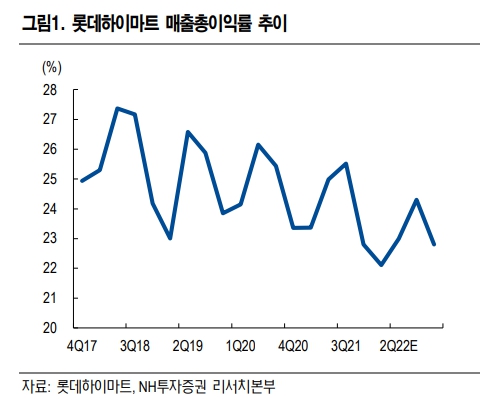

주 연구원은 "2분기는 계절적 성수기에 해당하는 만큼 반등을 기대하고 있었으나, 주요 가전 카테고리 매출 감소세가 멈추지 않고 있는 상황"이라며 "판관비 절감 속도보다 매출감소에 따른 매출총이익률 하락이 더 크게 영향을 미치고 있다"고 진단했다.

그러면서 "6월 부정적 날씨 영향으로 예상보다도 에어컨 판매가 부진했다는 점 또한 2분기 실적 추정 눈높이를 낮추게 만드는 요인"이라며 "다만, 장마 이후 무더위가 시작될 경우 에어컨 판매 비중이 가장 높은 3분기 실적 개선에 대한 기대감을 가져볼 수 있는 만큼 추후 주목해야 하는 요인"이라고 설명했다.