(출처=하이투자증권)

하이투자증권은 29일 LG전자에 대해 단기 실적 모멘텀이 부족해도 이미 상당한 가격 조정을 거쳤다며 투자의견, 매수', 목표주가 14만5000원을 유지했다.

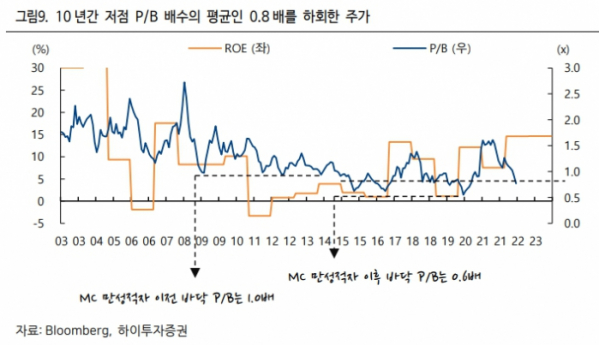

고의영 하이투자증권 연구원은 "12개월 선행(12MF) 기준 주가수익비율(P/E)은 5.5배, 주가순자산비율(P/B)은 0.75 배다"라며 "지난 10년간 저점 P/B 배수의 평균인 0.8 배마저 하회한 것이다"라고 진단했다.

고 연구원은 "LG전자는 물류비, 원재료 등 비용 요소의 개선, VS(인포테인먼트) 턴어라운드 등을 가정해 2023년 기준 H&A(생활가전) 영업이익률(OPM) 5.5%, HE(TV) OPM 4.4%, VS OPM 2%를 전망하는데, 이렇게 되면 LG 이노텍 제외하고 3조 원 초중반의 영업이익을 창출할 수 있는 체력이다. 그런데 시가총액은 14조 원대에 불과하다"라고 분석했다.

이어 "단기 실적 모멘텀이 부족할 것임에도 이미 상당한 가격 조정을 거친 것으로 판단하는 이유다"라며 "중장기 투자포인트는 여전히 VS 사업의 구조적 턴어라운드인데, 이에 앞선 전제는 B2C 영역의 수요 부진 가능성을 반영한 매출 컨센서스 하향 안정화와 물류비·원재료비 부담에 대한 피크아웃 확인일 것으로 판단된다"라고 설명했다.

고 연구원은 "단기 실적은 B2C 위주로 부진할 전망이나 주요 포인트인 B2B는 견조하고 밸류에이션은 충분히 하락했기에, 이제는 대외 환경 개선의 신호를 기다려 본다"라고 밝혔다.