(출처=현대차증권)

현대차증권은 24일 네이버에 대해 실적 추정치 조정과 동종 기업의 하락을 반영해 목표주가를 기존 50만 원에서 43만 원으로 하향 조정한다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

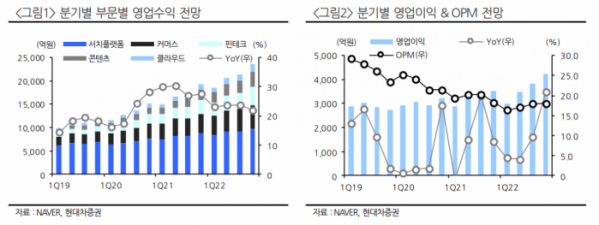

2분기 매출은 전년 대비 23.6% 증가한 2조554억 원, 영업이익은 4.1% 늘어난 3495억 원으로 전망됐다.

김현용 현대차증권 연구원은 “2분기 실적은 커머스, 핀테크, 콘텐츠 등 핵심 성장사업이 이끌 것으로 예상한다”고 설명했다.

김 연구원은 “전방시장 성장률은 경기 둔화세로 빠르게 하향되는 상황이지만 네이버는 광고 부문의 확고한 1위 시장 입지, 커머스의 서비스 믹스 개선 효과로 시장 초과성장을 지속 중”이라고 평가했다.

이어 “핀테크는 네이버 쇼핑과의 동반 성장 외에도 외부 결제 강화, 신사업 활성화로 커머스 대비 10%포인트의 초과 성장을 달성하고 있다”며 “콘텐츠 부문은 웹툰 IP(지식재산권)의 글로벌 유통 수익이 하반기부터 본격화하고 이북 재팬 합병으로 일본 시장의 경쟁우위도 다시 찾을 수 있을 전망”이라고 내다봤다.

김 연구원은 “다만 내년 예상 EPS(주당순이익) 대비 P/E(주가수익비율) 25배로 바닥에 근접한 주가, 광고·커머스 등 주력 사업의 초과성장 지속, 핀테크·콘텐츠의 초고성장 등을 투자의견 매수 근거로 제시한다”고 했다.