(출처=한국투자증권)

한국투자증권은 20일 BGF리테일에 대해 2~3분기 편의점 사업이 성수기를 맞이할 것으로 전망된다며 투자의견 ‘매수’, 목표주가 23만5000원을 유지한다고 밝혔다.

김명수 한국투자증권 연구원은 “3월부터 시작된 등교 정상화, 5월부터 시작된 실외 마스크 미착용 정책 시행으로 2~3분기 편의점 사업은 코로나19 이전과 같은 성수기를 맞이할 것”이라고 말했다.

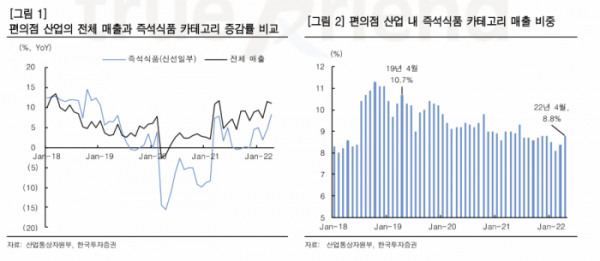

김 연구원은 “본격적인 리오프닝과 함께 비대면 수업, 사회적 거리두기 규제 등 편의점 산업의 객수 하락을 이끌었던 요인이 모두 사라졌다”며 “코로나19의 수혜를 받았던 주류 매출 성장세는 둔화할 것이지만 즉석식품과 음료 매출이 충분히 상쇄할 것”이라고 내다봤다.

올해 2분기 매출액은 지난해 같은 기간보다 11.8% 늘어난 1조9005억 원, 영업이익은 28.8% 증가한 756억 원을 기록할 것으로 전망됐다.

김 연구원은 “매출과 영업이익 모두 시장 기대치를 소폭 상회하는 양호한 실적을 기록할 것”이라며 “제품 가격 인상 효과와 유동 인구 증가에 따른 산업 내 객수 회복에 따라 높은 기존점 신장(5.0~5.5%)이 예상된다”고 분석했다.

그러면서 “올해 기준 주가수익비율(PER)은 15.4배 수준으로 밸류에이션 매력도가 높지 않지만, 3년 만에 도래한 성수기에 따른 EPS(주당순이익) 증가로 안정적인 주가 회복이 이루어질 것으로 본다”고 덧붙였다.