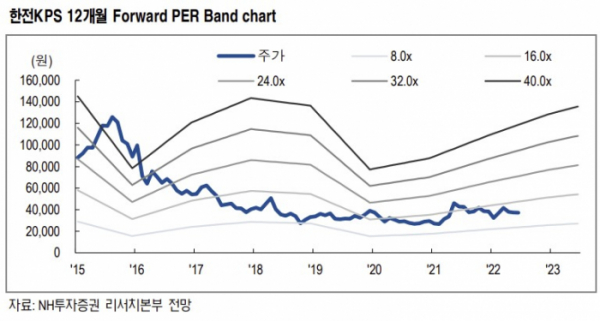

NH투자증권은 16일 한전KPS에 대해 현 정부가 추진하는 친원전 정책으로 국내외 매출 성장이 기대된다며 투자의견 '매수'를 유지하고 목표 주가를 5만 원으로 상향했다. 전 거래일 기준 한전KPS의 주가는 3만5600원이다.

이민재 NH투자증권 연구원은 "친원전 정책과 원전 수출 등을 감안해 정비부문에 적용하는 EV/EBITDA배수를 10배(기존 9배)로 높였기 때문에 목표 주가를 상향한다"며 "친원전으로의 전환이 방향성을 잃은 회사의 정체성을 되찾아줬다"고 분석했다.

한전KPS는 1974년 설립된 한아공영을 전신으로 하는 전력설비 정비업체다. 주요 고객은 한국전력 및 발전자회사이며 대외사업 주요 고객은 민자발전사다.

탈원전은 설계수명이 종료된 원전의 정비매출은 감소하고, 10년 이상 정지 기간 매출 공백기를 거친 다음 10년 동안 폐로 관련 매출이 발생하는 걸 말한다. 이에 따라 그동안 중장기적인 한전KPS의 외형 축소는 불가피했다.

이 연구원은 "반면 친원전은 한전KPS의 일거리가 최소 유지될 수 있다는 것을 의미하기 때문에 중요한 부분"이라며 "또 한전 주도의 해외 수출은 향후 시운전, 상업운전 시 한전KPS 이익도 증가할 수 있다"고 설명했다.

이어 "만약 국내에서 신규 원전까지 건설될 수 있다면, 2017년 이전 밸류에이션 수준으로 회복될 수 있는 중요한 이벤트"라고 강조했다.

아울러 "한전KPS는 지난 5년간 경영평가 등급에 따라 실적이 크게 변동되고, 탈원전ㆍ탈석탄으로 줄어드는 일감 대비 폐로 등 미래사업 대비와 관련한 인력채용이 많았다"며 "정책이 구체화된다면 이런 불확실성이 다소 해소될 계기로 판단한다"고 덧붙였다.