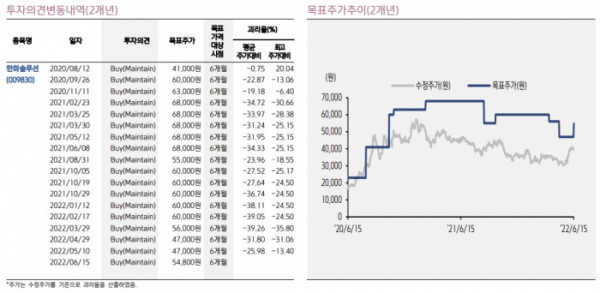

키움증권은 15일 한화솔루션에 대해 폴리실리콘 가격의 견고한 흐름 지속에도 불구하고, 실적 개선세를 기록하고 있고 미국 최대 태양광 모듈 생산능력을 보유해 수혜가 예상된다며 투자의견 '매수'를 유지했다. 목표주가는 4만7000원에서 5만4800원으로 14.3%(7800원) 상향했다. 전 거래일 기준 한화솔루션의 주가는 3만9550원이다.

이준수 키움증권 연구원은 "신규 설비 램프업 시간 필요로 가격이 견고한 흐름을 지속하고 있었으나, 최근 유가 및 유틸리티 가격 급등으로 동사 태양광의 주요 판매 지역인 유럽ㆍ미국의 셀ㆍ모듈 판가가 급등세에 있다"고 분석했다.

미국 모듈 설비 증설로 마진율 높은 시장 대응을 확대한다는 분석이다. 이어 "신규 설비 램프업 시간 필요로 폴리실리콘 가격이 견고한 흐름이 지속하고 있으나, 또한 미국 1.4GW의 증설 추진(국내 N형 TOPCon 셀 증설분 활용)으로 내년은 수익성이 높은 미국향 판매가 추가적으로 증가할 전망"이라고 내다봤다.

이 연구원은 "국내 진천ㆍ음성의 합산 모듈 수출량도 올해 1월 이후 지속적으로 증가하고 있는 점을 고려하면, 동사 태양광 실적 개선은 올해 2분기부터 확인할 수 있을 것"이라며 "전량 유럽 등으로 수출하던 동사의 중국 셀ㆍ모듈(생산능력 비중 31%)이 판가가 약 40% 이상 높은 미국으로 판매가 될 수 있다면, 이익이 큰 폭으로 증가할 수 있다"고 설명했다.

그러면서 "동사의 케미칼부문 실적도 경쟁사 대비 높은 수익성을 기록할 전망이다. LDPE/PVC 등 주요 폴리머 제품의 수급이 HDPE/PP 대비 견고한 가운데, 가성소다 가격이 강세를 지속하고 있기 때문"이라며 "동사의 가성소다 생산능력은 84만 톤으로 국내 1위 시장 점유율(약 40%)을 기록하고 있다"고 덧붙였다.