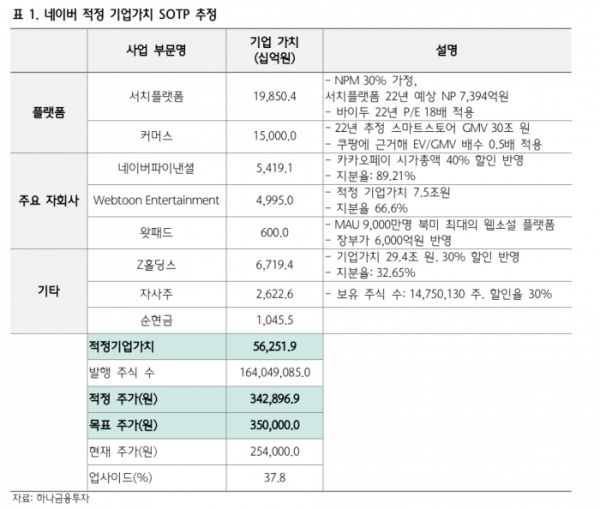

하나금융투자는 15일 네이버에 대해 커머스 사업부 가치 하락을 반영해 목표주가를 기존 45만 원에서 35만 원으로 하향 조정한다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

윤예지 하나금융투자 연구원 “네이버는 지난해 처음으로 쿠팡에 국내 최대 이커머스 지위를 내줬다”며 “네이버의 거래액은 크게 스마트스토어 거래액과 가격 비교 페이지를 통한 외부 연동 거래액으로 구성되는데, 내부 커머스인 스마트스토어 거래액은 추가적인 수익화 여지가 높아 중요하다”고 설명했다.

윤 연구원은 “스마트스토어의 작년 거래액은 25조 원 규모로 추정하며, 올해 연간으로는 30조 원을 넘어설 것으로 예상한다”며 “쿠팡의 올해 예상 GMV(총 거래액) 기준 주가 배수는 0.5배로, 스마트스토어의 올해 선행 GMV에 같은 배수를 적용하면 네이버 커머스 사업가치는 15조 원으로 평가한다”고 말했다.

그러면서 “밸류에이션 리레이팅(재평가)의 열쇠는 일본에서의 커머스 성과가 될 것”이라며 “라인을 통해 출시한 일본판 스마트스토어 ‘마이스마트스토어’는 현재 베타로 출시돼 셀러를 모집하는 상황이며, 파트너사와 정식 출시 일정을 조율하는 중이다. 글로벌 성과가 절실한 상황”이라고 짚었다.

이어 그는 “네이버 커머스에는 신성장 동력이 필요한 상황”이라고 강조했다.

윤 연구원은 “네이버는 1분기 실적 발표를 통해 브랜드스토어, 쇼핑라이브, 장보기, 선물하기 등 신규 버티컬 서비스를 통한 거래액이 전년 동기 대비 78% 성장했다고 발표했다”며 “다만 1분기 기준 브랜드스토어 수는 771개로 42만 개에 달하는 일반 스토어 수 대비 적어 아직까지 매출 비중은 높지 않은 것으로 추정한다”고 분석했다.

그는 “네이버 손자회사 크림의 동명의 C2C(개인 간 거래) 플랫폼 거래액은 전체 커머스 거래액 대비 비중은 작으나, 올해 조 단위의 거래액을 기록할 것으로 예상되는 만큼 거래액 하방을 지지해줄 것으로 예상한다”고 덧붙였다.