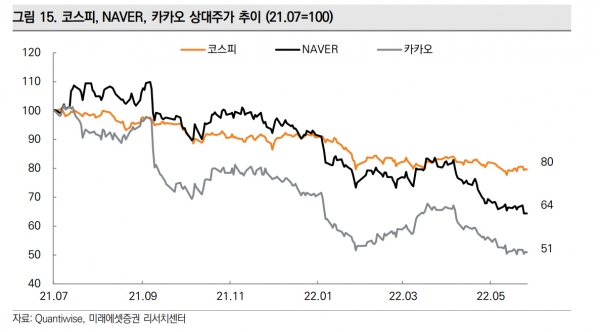

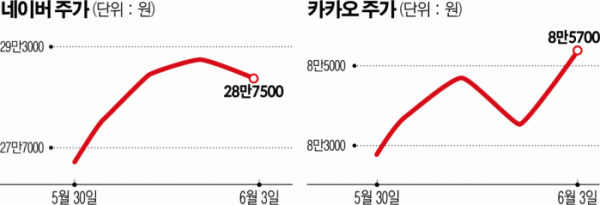

6일 한국거래소에 따르면 지난 한 주간 네이버와 카카오는 각각 6.48%, 4.90% 급등하며 같은 기간 코스피 상승률(1.24%)을 크게 웃돌았다. 올해 초와 비교하면 -25% 안팎의 낮은 수익률을 기록하고 있지만, 바닥을 다지고 반등할 것이란 기대감이 커지고 있다.

연초 이후 전 세계적인 인플레이션 압력과 금리 인상 여파로 성장주에 대한 투자심리가 급격히 위축됐다. 네이버와 카카오도 직격탄을 맞았다. 코로나19 팬데믹에서 누렸던 비대면 수혜가 약해지면서 성장 둔화 우려도 커졌다. 시장 기대치를 밑도는 1분기 실적에 주가는 추락을 거듭했다.

최근 네이버와 카카오가 반등 채비에 나서자 바닥론이 고개를 들고 있다. 낮아진 주가 수준이 밸류에이션(평가가치) 부담을 완화했다는 분석이다. 금리 상승기 높은 밸류에이션은 성장주 부진의 주요 원인으로 꼽힌다.

수급의 핵심인 외국인 유입세가 관찰되고 있는 점도 바닥론에 힘을 더한다. 지난주 외국인은 네이버와 카카오를 각각 848억 원, 458억 원 담으며 순매수 상위 5위, 10위에 이름을 올렸다.

다만 전문가들은 섣부른 매수보다는 신중하게 접근할 필요가 있다고 조언한다. 성장주에 불리한 매크로 환경이 지속하고 있어서다. 경기 둔화 우려가 재차 불거지는 가운데 통화정책의 불확실성도 완전히 해소되지 못한 상황이다.

투자 매력을 높일 만한 실적을 내놓지 못하면 매크로 환경이 개선된다고 해도 반등이 쉽지 않을 거란 지적도 나온다.

임희석 미래에셋증권 연구원은 “반등을 위해선 투자자들이 성장주 투자에서 중시하는 외형 고속 성장세와 마진 개선세를 모두 보여줄 필요가 있다”며 “아직 고성장세를 유지하고 있는 콘텐츠 부문을 제외한 다른 사업부에서의 성장세 회복이 절실하다”고 강조했다.

한국투자증권은 글로벌 인터넷 업종의 주가 하락에 따라 네이버와 카카오의 목표주가를 나란히 낮춰 잡았다.

정호윤 ㆍ안도영 한국투자증권 연구원은 “서치플랫폼과 커머스에 적용하던 밸류에이션을 하향 조정해 네이버의 목표주가를 40만 원으로 11.1% 낮춘다”며 “다만 12개월 선행 주가수익비율(PER)은 28.3배로 하락 리스크는 크지 않아 추가 하락 시 매수 관점으로 접근할 수 있다”고 말했다.

카카오는 기존 대비 13.8% 낮아진 12만5000원을 목표주가로 제시했다. 이들은 “포털과 카카오톡 가치 산정에 적용하던 밸류에이션을 하향 조정했고, 주요 상장 자회사들의 주가 하락도 반영했다”며 “최근 밸류에이션은 역대 가장 낮은 수준으로 하락해 하락 리스크는 크지 않다”고 짚었다.