(출처=한화투자증권)

한화투자증권은 2일 유니드에 대해 ‘인적분할이 디스카운트 해소로 이어질 것’이라며 ‘매수’를 추천했다. 목표주가는 20만 원으로 높여 잡았다.

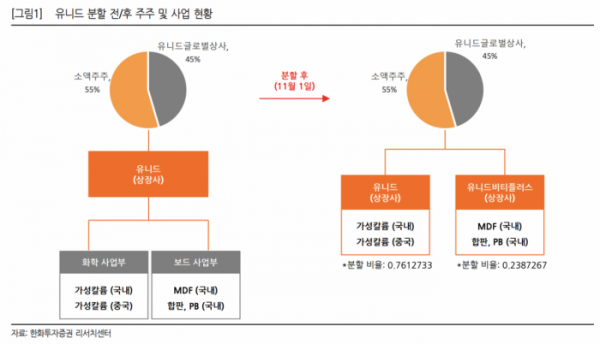

전우제 한화투자증권 연구원은 “유니드가 분할존속회사 유니드와 분할신설회사 유니드비티플러스(가칭)로 칼륨과 보드 사업부를 나누는 인적분할 및 재상장을 결정했다”며 “단순 인적 분할로 주가에 영향이 없어야 할 수도 있지만 분할 후 합산 시가총액은 상승할 것으로 기대된다”고 전했다.

2020년부터 2022년까지 최근 인적분할 사례 9개 중 합산 시가총액은 7번 상승했고 대부분 코스피 수익률을 상회했다는 분석이다. 가성칼륨 업체로서 유니드의 밸류에이션 리레이팅이 기대된다는 평가다.

회사 분할 시점이 이우일 부사장의 3세 경영 시작과 겹치는 점도 기대되는 부분으로 꼽았다. 2020년부터 전략·기획실장(전무)으로 경영에 참여하면서 2차전지, 액화수소, 탄소포집 등에 관심을 가져왔는데 지난 3월 부사장으로 취임하면서 본격 전략의 변화가 기대된다는 설명이다.

전 연구원은 “유니드는 글로벌 1위 필수첨가제 업체로 40년째 적자 없이 성장중인데 주가수익비율(PER)은 6배 수준에 불과해 주주들은 늘 밸류에이션에 불만이었다”며 “분할 후 유니드가 상승, 유니트비티플러스가 하락할 경우 분한비율의 차이로 합산 시가총액은 상승할 가능성이 높아 보인다”고 강조했다.