(출처=대신증권)

대신증권은 2일 삼성전기에 대해 새로운 성장 변화에 따른 이익증가로 밸류에이션 재평가를 예상한다며 투자의견 '매수', 목표주가 25만 원을 유지했다.

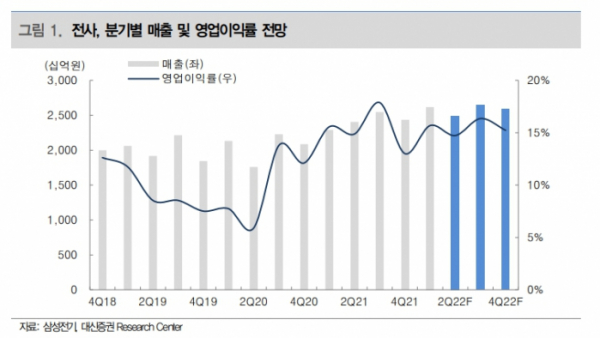

박강호·신석환 대신증권 연구원은 "저수익 사업의 지속적인 구조조정 진행과 핵심 사업의 경쟁력 확대에 기술, 설비 투자를 추진한 결과가 올해 이후에 매출과 이익의 증가로 연결 전망"이라고 분석했다.

그러면서 "반도체 기판은 FC BGA, SiP(AiP) 중심으로 전환, MLCC는 IT 영역에서 경쟁 우위를 바탕으로 전장용·산업용으로 비중 증가, 카메라모듈은 폴디드 카메라 기술력을 바탕으로 전장향 매출 확대를 전망한다"며 "3개 사업은 글로벌 점유율 2위에서 점차 1위와 격차 축소로 고성장 예상된다"라고 설명했다.

이어 "현재 밸류에이션(P/E 2022년 10배)은 역사적 저점"이라며 삼성전기의 투자포인트로 AI(인공지능) 및 전장화를 꼽았다.

대신증권은 "삼성전기는 FC BGA는 PC에서 서버 영역으로 성장 동력이 이동, 일본 이비덴과 점유율 격차가 축소될 것"이라고 내다봤다.

이어 "MLCC도 IT의 고용량 영역에서 경쟁 우위를 바탕으로 서버 및 자동차 영역으로 성장 주체가 이동할 전망"이라며 "카메라모듈은 인공지능과 결합하여 다양한 영역에서 신수요 창출, 빅데이터 및 영상 처리에서 핵심 역할을 담당, 고성장을 예상한다"라고 전망했다.