(출처=유안타증권)

유안타증권은 2일 포스코홀딩스에 대해 영업이익 저점을 2분기에서 3분기로 변경한다고 밝혔다. 다만 주가는 실적 우려보다 하반기 업황 개선을 반영할 것으로 보고 투자의견 ‘매수’, 목표주가 46만 원을 유지했다.

이현수 유안타증권 연구원은 “올해 포스코홀딩스의 분기 영업이익 저점 시기를 애초 2분기로 전망했지만 3분기로 변경한다”며 “2분기는 원화 약세에 따른 우호적 수출 환경, 차강판과 조선용 후판 가격 인상이 반영되며 철강 부문의 영업이익이 선방할 것으로 판단한다”고 설명했다.

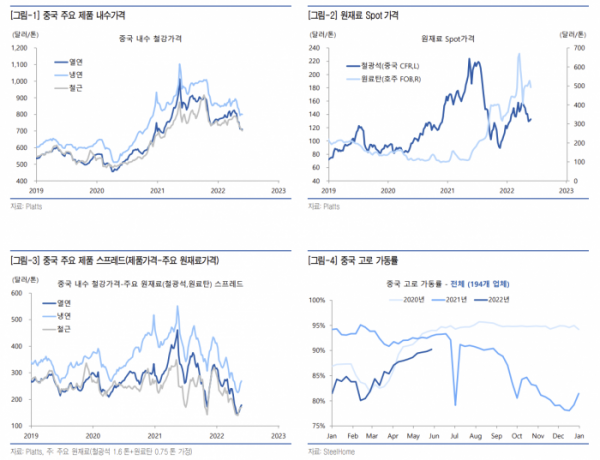

이 연구원은 “3분기는 2분기에 약세를 나타낸 중국 내수와 수출 가격이 포스코 탄소강 평균판매가격(ASP)에 부정적인 영향을 미칠 것으로 예상한다”며 “주요 원재료 투입 원가도 3분기까지 상승할 것으로 추정돼 2분기 대비 3분기 탄소강 스프레드는 축소될 것으로 전망된다”고 덧붙였다.

다만 주가는 실적 우려보다 하반기 업황 개선을 반영할 것으로 전망됐다.

이 연구원은 “중국의 주요 도시 봉쇄 조치가 완화되면서 인프라를 포함한 건설, 기계, 자동차 등 주요 철강 수요 산업의 생산 활동이 재개될 것”이라며 “반면 연초 이후 악화된 수익성과 계절적 요인을 감안하면 중국 철강업체들이 하반기 생산량을 늘릴 요인은 많지 않다”고 짚었다.

그러면서 그는 “하반기 중국 철강 수급 상황은 상반기보다 개선될 것으로 예상돼 스프레드 확대를 가져올 것으로 판단한다”며 “주가는 실적의 선행지표 성격을 지닌 중국의 업황 개선을 반영할 것으로 보인다”고 말했다.