(출처=SK증권)

SK증권은 30일 현대글로비스에 대해 ‘미친 실적 성장세’라며 ‘매수’를 추천했다. 목표주가는 26만 원으로 기존 22만원 대비 18.2% 높여 잡았다.

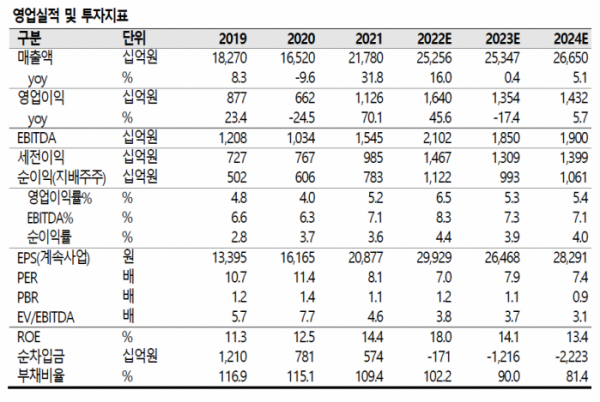

유승우 SK증권 연구원은 “현대글로비스의 실적은 최근 4개 분기 연속 사상 최대치를 경신하고 있다”며 “전 부문 성장세가 이어지고 있다”고 전했다.

이어 “앞으로도 구조적 운임 강세가 유지될 것으로 보이기 때문에 매출, 이익 성장세가 지속될 전망”이라며 “실적 추정치 상향으로 지속가능한 자기자본이익률(ROE), 12개월 선행 주당순자산가치(BPS)도 상향 조정됐다”고 덧붙였다.

올해 현대글로비스의 연간 매출액은 전년 대비 15.7% 증가한 25조 2564억 원, 연간 영업이익은 전년 대비 45.6% 늘어난 1조6398억 원을 기록할 것으로 내다봤다. 지난해 연간 매출액이 32.1%, 연간 영업이익이 70% 상승한 데 이어 다시 한번 큰 성장을 거듭할 거란 예상이다.

유 연구원은 “전 사업부가 고르게 성장하는 모습”이라며 “글로벌 해운 운임이 강세였던 부분과 환율 효과도 실적에 긍정적으로 기여하는 것으로 판단한다”고 말했다.

특히 자동차 운반선의 마진이 상향되면서 선박 발주도 많지 않았기 때문에 매출 성장세와 더불어 이익도 증가할 거란 전망이다. 반도체 공급망까지 정상화된다면 전체적인 물량도 크게 성장할 수 있고, 자동차반조립(CKD) 사업부에 수혜도 가능할 것으로 봤다.