(출처=IBK투자증권)

IBK투자증권은 27일 금호타이어에 대해 통상임금 최종선고 이슈가 단기적 부담이지만, 하반기 운송비 부담 완화 및 공장이전 등은 긍정적인 변화 포인트가 될 수 있을 것으로 판단된다며 목표주가를 기존 4200원에서 4400원으로 소폭 상향조정했다. 투자의견은 중립을 유지했다.

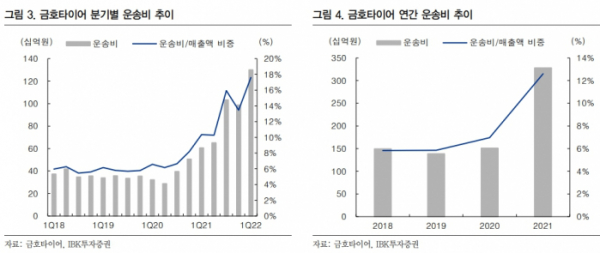

이상현 IBK투자증권 연구원은 “금호타이어는 1분기 매출 7387억 원과 영업이익 5억 원을 기록했다”며 “판매량 증가와 판가(ASP) 인상으로 매출이 증가했고, 운송비 늘어난 부분을 인건비 등 다른 부분 비용 절감으로 방어하면서 손익분기점을 넘어섰다”라고 분석했다.

그는 “2018년 7월 제3자 배정 유상증자를 통해 대주주가 채권단에서 싱웨이코리아(중국 더블스타)로 변경된 이후 원가 개선과 가격 구조 개선을 추진해 옴. 판매량과 ASP가 2021년부터 상승세로 전환했고, 운송비 부담만 없었다면 영업이익 흑자 안착이 가능했을 것”이라고 봤다.

이어 “2021년부터 광주공장 부지매각과 이전을 추진중에 있는데 용도변경 등 특혜 논란 소지로 지자체와의 협의가 지연됐다”며 “정부의 광주지역 복합쇼핑몰 유치 공약과도 연계돼 있어 지방선거 이후 해법을 찾을 것으로 기대된다. 이 부분이 진척된다면 차입금 상환을 통한 금융비용 절감으로 순이익까지 흑자구조 안착을 앞당길 수 있을 것으로 기대된다”라고 전망했다.