(출처=신한금융투자)

신한금융투자는 19일 DB하이텍에 대해 8인치 파운드리 업황 우려가 주가에 충분히 반영됐다고 평가했다. 다만 매크로 불확실성과 실적 증가율 둔화로 목표주가를 10만 원으로 하향 조정하고, 투자의견은 '매수'를 유지한다고 밝혔다.

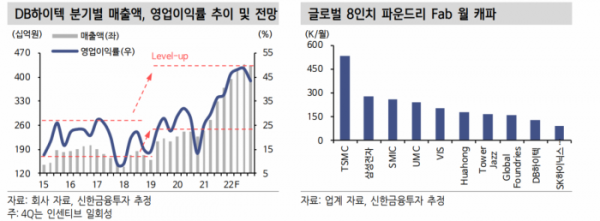

최도연 신한금융투자 연구원은 "DB하이텍의 1분기 매출액은 3950억 원, 영업이익 1815억 원으로 사상 최대 실적을 재차 경신했다"며 "2분기에도 매출액 4177억 원, 영업이익 2000억 원으로 사상 최대 실적을 무난히 경신할 전망"이라고 말했다.

DB하이텍의 올해 연간 매출액은 전년 대비 38.8% 증가한 1조6861억 원, 영업이익은 95.8% 늘어난 7816억 원을 기록할 것으로 예상했다.

최 연구원은 "올해 실적 추정치를 대폭 상향했고, 매크로 불확실성과 전년 대비 실적 증가율 둔화로 목표 PER은 7배로 대폭 하향했다"며 "그럼에도 업황 고점 논란은 주가에 충분히 반영됐다"고 평가했다.

그는 "리오프닝에 의한 PC 수요 둔화, 중국 봉쇄 조치에 따른 스마트폰 수요 둔화가 실제로 파악된다"면서도 "반도체 장비 리드 타임 증가로 장비 업체들이 8인치 장비를 여유가 전혀 없어 당분간 공급 초과 전환이 어려울 것"이라고 내다봤다.

최 연구원은 "우려 대비 양호한 업황을 확인하면서 안도 랠리를 예상한다"며 "매크로 불확실성이 완화되는 속도에 따라 주가 상승 폭이 확대될 것"이라고 덧붙였다.