(출처=유진투자증권)

유진투자증권은 16일 롯데케미칼에 대해 수요 둔화와 원가 상승, 세계 경제 둔화 우려를 반영해 실적을 조정함에 따라 목표주가를 30만 원에서 24만 원으로 낮춘다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

황성현 유진투자증권 연구원은 “석탄, 유가 등 1차 에너지의 고공 행진으로 원가 부담이 심화했고 1분기부터 4월까지 총 1336만 톤의 크래커 정기보수가 집중돼 작년을 상회하는 공급 중단이 지속됐다”며 “중국 도시 봉쇄, 의류 화장품 건설 등 전방 산업의 수요 부진, 화학 트레이더들의 구매심리도 동반 위축되며 최악의 시황이 지속됐다”고 평가했다.

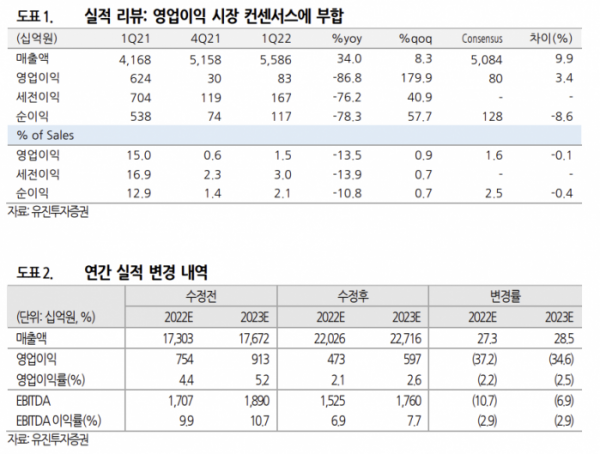

황 연구원은 “1분기에는 우크라이나 사태로 인한 나프타 상승 영향이 본격적으로 반영되며 손익이 악화할 전망”이라며 “크래커 정기 보수로 기회손실도 반영되며 부진한 실적이 불가피하다”고 말했다. 2분기 매출액은 전년 동기 대비 28% 증가한 5조6000억 원, 영업이익은 97% 감소한 197억 원으로 전망됐다.

다만 그는 “그러나 세계 화학 설비 증설 사이클이 올해를 끝으로 종료될 것으로 예상되고, 중국을 중심으로 봉쇄 조치가 해제되면 화학제품의 재고 축적이 시작돼 하반기로 갈수록 업황이 반등할 것”이라고 내다봤다.

그러면서 “수요 둔화, 원가 상승, 세계 경제 둔화 우려를 감안해 2022~2023년 실적을 조정함에 따라 목표주가를 하향한다”며 “상반기 저점인 실적을 고려해 긴 호흡의 분할 매수 전략을 추천한다”고 덧붙였다.