(출처=한국투자증권)

한국투자증권은 11일 SK텔레콤에 대해 ‘예상보다 실적이 더 좋았다’며 ‘매수’를 추천했다. 목표가는 7만4000원을 유지했다.

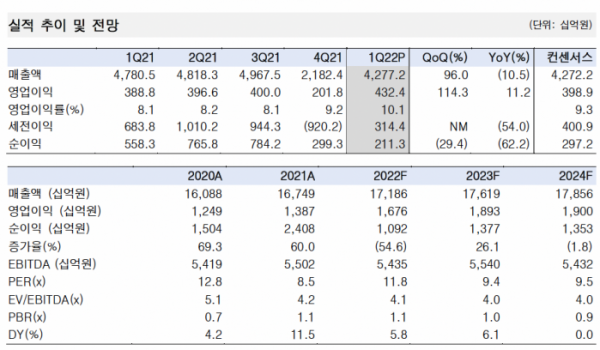

임예림 한국투자증권 연구원은 “SK텔레콤의 1분기 영업이익은 전년동기대비 15.5% 증가한 4324억 원으로 컨센서스 3989억 원을 8.4% 상회했다”며 “비용 효율화가 예상보다도 더 이뤄졌기 때문”이라고 전했다.

5G 상용화 첫 해인 2019년에 사용했던 마케팅 비용이 상각 완료됐다는 분석이다. 별도 기준 매출액 대비 마케팅 수수료 비중은 23.7%로 전분기대비 0.9%포인트, 전년대비 2.1%포인트 줄었다. 별도 기준 매출액 대비 감가상각비 비중도 23.2%로 전분기대비 0.5%포인트 하락해 안정화 추세에 있다고 봤다.

SK텔레콤은 2분기에도 견조한 실적을 이어갈 거란 전망이다. 임 연구원은 “1분기에 반영됐던 일회성 인건비 증가 요인도 사라지며 2분기 영업이익은 전분기대비 6.7% 증가한 4615억 원이 전망된다”며 “견조한 무선 매출에 더불어 비용 효율화 기조는 올해 지속될 것”이라고 전했다.

특히 올해 초 개편한 5대 사업군 중 엔터프라이즈의 전년대비 매출 증가율은 17.4%로 가장 높아 신규 매출 성장 동력으로 자리매김할 것이란 분석이다.

임 연구원은 “연간 영업이익은 전년 대비 19% 증가한 1조6400억 원을 기록할 것”이라며 “연간 주당배당금(DPS)는 3400원, 배당 수익률은 5.8%로 예상된다”고 말했다.