대신증권은 10일 BGF리테일에 대해 리오프닝, 인플레이션의 최대 수혜주라며 투자의견 '매수'를 유지하고, 목표주가는 22만4000원으로 종전보다 10% 상향조정했다.

유정현·정한솔 대신증권 연구원은 "코로나19 영향 아래 특수 입지 비중이 높아 상대적으로 실적 악화가 크게 나타났던 점이 올해는 반대로 리오프닝에 따른 빠른 회복세를 보이고 있다"며 "경쟁사 대비 온라인 간섭도가 심하지 않고 물가 상승 수혜도 지속될 것으로 예상된다"라고 분석했다.

대신증권은 "매출액과 영업이익은 각각 1조6922억 원(+13%, yoy), 378억 원(+75%, yoy)으로 당사 추정치와 컨센서스를 크게 상회하는 실적을 기록했다"고 진단했다.

이어 "1분기 평균 기존점 성장률은 진단키트를 제외하고 2.7%를 기록했다"며 "오미크론 확진자 수 폭증으로 트래픽은 지난해 같은 기간보다 -1% 성장했음에도 객단가가 6% 상승하며 물가 상승 효과가 나타났다"라고 분석했다.

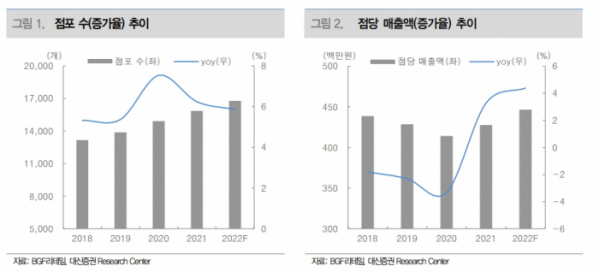

또 "1분기 편의점 매출 성장률은 13%를 기록했는데 점포 증가율을 약 5%(분기 평균 200개) 가정 시, 진단키트로 인한 매출 성장률은 약 5%로 추산된다"라고 설명했다.

대신증권은 "1분기에도 편의점 업계 평균 매출 성장률 9%를 상회하는 성장으로 경쟁사 대비 간편식과 주류 등 MD 부문 집중력을 보여줬다"라고 평가했다.

대신증권은 "1분기에 그동안 매출이 코로나19로 특히 부진했던 특수 입지 점포 성장률이 전년 동기 대비 9.7% 성장을 기록하며 성장세로 전환, 손익 개선에 긍정적인 영향"이라며 "매출 성장과 MD 개선, 진단키트 매출 기여 등으로 매출총이익률(GPM)이 전년 동기 대비 90bps 개선됐다"라고 밝혔다.

그러면서 "이에 따라 영업이익도 전년 동기 대비 75% 급증했다"며 "진단키트 특수를 제외한 실질 영업이익은 약 328억 원으로 진단키트가 일회적이라는 점을 고려하더라도 예상을 크게 상회하는 영업이익 달성은 매우 고무적"이라고 덧붙였다.