(출처=한화투자증권)

한화투자증권은 9일 GS리테일에 대해 ‘편의점 사업부 영업실적 개선이 기대된다’며 ‘매수’를 추천했다. 목표주가는 4만5000원을 유지했다.

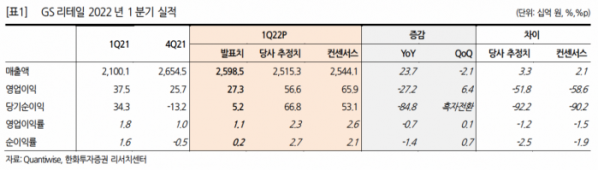

남성현 한화투자증권 연구원은 “GS리테일의 1분기 영업이익은 전년대비 27.2% 감소한 273억 원으로 시장 기대치 659억 원을 큰 폭으로 하회했다”며 “편의점 성장성 제한과 비용적 부담이 동시에 증가한 것이 원인”이라고 전했다.

이어 “편의점 사업부의 회복세가 경쟁사를 따라가지 못하고 있고, 온라인 및 옴니채널 구축에 따른 비용적 부담이 예상치를 상회한 만큼 1분기 실적은 부정적으로 판단한다”며 “홈쇼핑 송출수수료 증가 등에 따라 영업실적 개선은 쉽지 않을 것으로 판단한다”고 덧붙였다.

다만 2분기 부터 편의점 사업부의 영업실적 개선 가능성은 높다는 판단이다.

남 연구원은 “상반기까지 영업실적의 의미있는 개선은 쉽지 않을 것으로 판단한다”며 “다만 편의점 사업부의 영업실적 개선이 기대된다는 점에서 추가적인 밸류에이션 하락은 제한적일 전망”이라고 전했다.