대신증권은 3일 녹십자에 대해 자회사 실적 호조로 올해 1분기 기대치를 크게 상회했다며 투자의견 매수를 추천했다. 목표주가도 24만 원을 유지했다.

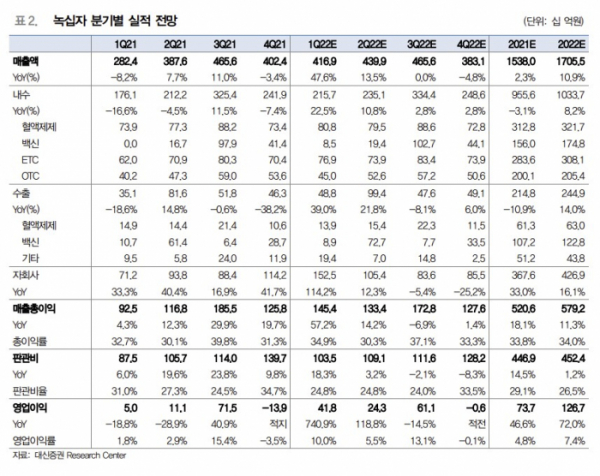

임윤진 대신증권 연구원은 "녹십자는 1분기 연결 매출액 4169억 원, 영업이익이 418억 원을 기록했다"며 "컨센서스(기업 전망치) 매출액 3680억 원, 영업이익 176억 원을 큰 폭으로 웃돌았다"라고 밝혔다.

임 연구원은 "코로나19 확진자 증가로 연결 자회사 지씨셀(GC Cell), 녹십자엠의 고성장, 헌터라제 수출 확대로 수익성 개선, 판관비율 감소에 기인했다"고 녹십자의 호실적 배경을 분석했다.

전날 녹십자는 국내외 처방의약품 실적 성장에 힘입어 연결기준 올해 1분기 양호한 실적을 냈다고 공시했다. 특히 '헌터라제'는 올해 1분기 해외 매출이 전년 동기와 비교해 2배 이상 커졌고, 자체 개발 제품인 '다비듀오', '뉴라펙' 등도 두 자릿수 성장세를 보였다.

임 연구원은 "녹십자의 국내사업은 자체 개발 개량신약 및 복합제 판매 호조로 처방의약품이 전년 대비 24.1% 성장했고, 해외사업은 헌터라제 일본 ICV제형 등 해외 수출 확대에 따라 1분기 매출액 183억 원을 달성했다"고 전했다.

그러면서 "모더나 및 기타 코로나19 백신 유통 관련 매출액 150억 원을 반영하면, 질병청으로부터 수주한 유통 잔여 물량이 약 200억 원으로 추정된다"며 "연결 자회사 지씨셀 검체 검사 서비스 용역 확대로 매출액이 838억 원으로 전년 대비 2배 이상 성장해 역대 최대 분기 실적을 시현했다. 녹십자엠에스 진단키트 매출 성장으로 439억 원을 기록했다"고 덧붙였다.