(출처=현대차증권)

현대차증권은 28일 S-Oil에 대해 시황 호조에도 주가는 이를 제대로 반영하지 못하고 있다며 투자의견 ‘매수’, 목표주가 15만 원을 유지한다고 밝혔다.

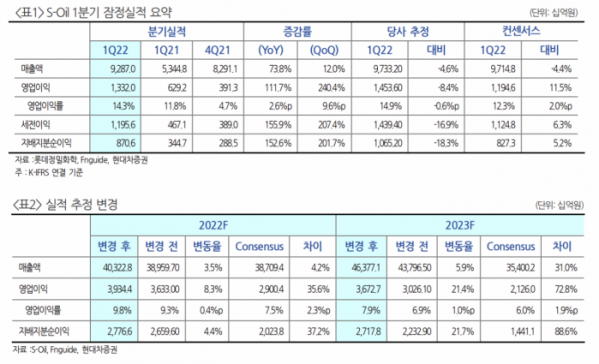

S-Oil의 1분기 매출액은 전년 동기 대비 73.8% 늘어난 9조2870억 원, 영업이익은 111.7% 급증한 1조3320억 원을 기록했다.

강동진 현대차증권 연구원은 “1분기 시장 기대치를 웃도는 호실적을 기록했고, 2분기와 연간 컨센서스 역시 상향될 것으로 전망한다”며 “OSP(공식 판매가) 상승을 감안해도 정제마진은 1분기 대비 개선될 것”이라고 내다봤다.

강 연구원은 “중국 봉쇄(락다운) 완화, 항공유ㆍ난방 수요 강세가 전망되는 하반기로 갈수록 정제마진과 유가 강세는 이어질 것”이라며 “정유설비 증설이 제한적이고 재고 수준이 매우 낮은 상황에서 강력한 시황은 상당 기간 지속될 가능성이 높다”고 말했다.

이어 “화학 사업 확대와 아람코와의 시너지를 통한 블루 수소ㆍ암모니아 사업에서도 국내 업체 중 가장 높은 경쟁력을 갖추고 있다고 판단한다”며 “중장기 투자 매력이 매우 높다”고 분석했다.

그는 “주가는 피크아웃(정점 찍고 하강) 우려로 이를 제대로 반영하지 못하고 있는 상황”이라며 “여전히 저가 매수가 가능한 저평가 영역”이라고 밝혔다.