(출처=전력통계속보, 다올투자증권)

다올투자증권은 18일 SGC에너지에 대해 금리 상승기에도 안정적인 이익 창출 가능한 사업구조라는 점에서 투자 매력이 높다고 판단하며 목표주가를 기존 5만4800원에서 8만원으로 상향했다. 투자의견은 '매수'를 제시했다.

이날 전혜영 다올투자증권 연구원은 "2022E 매출액 2.6조원(YoY +38.2%), 영업이익 3,360억 원(YoY +120.7%, OPM 12.8%)으로 추정한다"며 "판가 상승 및 그린 파워 신규 가동으로 발전ㆍ에너지 매출액 YoY +117.4% 성장하며 전체 사업 실적 성장을 견인할 전망"이라고 밝혔다.

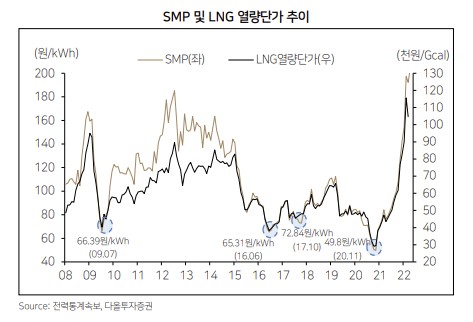

이어 LNG가격 및 전력판매단가(SMP) 상승에 따라 발전ㆍ에너지 부문 이익을 증가할 것이라고 예상했다. 전 연구원은 "2021년 별도 기준 전체 매출의 약 38.3%를 차지하는 전력 판매 매출은 전력판매단가(SMP)에 따라 결정되며, SMP는 LNG 발전소의 투입 단가에 가장 큰 영향을 받는다"고 분석했다.

그러면서 신재생에너지 원료인 우드팰릿의 가격 상승 역시 SGC에너지에 대해 우호적으로 내다봤다. 전 연구원은 "2022년 12.5%(전년 대비 9.0%)로 상향된 신재생에너지공급의무화(RPS) 이행 비율로 1,750만 신재생에너지공급인증(REC)이 추가로 필요해짐에 따라 REC 가격이 상승 중"이라며 "지난해 7월 저점을 기록한 이후 현재 5만2360원까지 상승했다"고 설명했다.