IBK투자증권은 14일 LS에 대해 실적 변수가 될 수익 모멘텀이 긍정적임에도 주가는 저평가 수준에 머물고 있다며 투자의견 '매수', 목표주가 8만3000원을 유지했다. LS의 전날 종가는 5만5100원이다.

김장원 IBK투자증권 연구원은 "원자재 가격 강세가 이어지고 있다. 원자재 가격은 2022년 1분기가 지난해 4분기보다 상승했고, 구리와 금은 지난해 1분기보다 높다"며 "기말가격이 평균가격보다 높고, 재고수준이 낮아 가격 강세가 이어질 전망"이라고 평가했다.

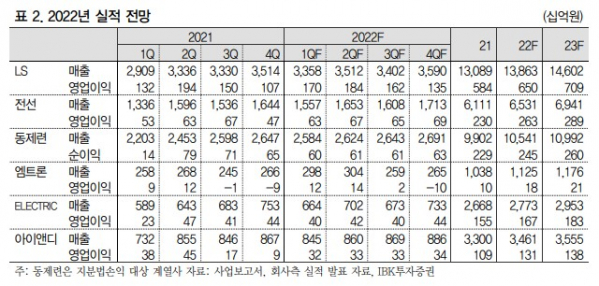

이어 "전선 수주 잔고가 작년 말 2조4100억 원으로 늘었고, 수익성이 높은 초고압전력선과 해저 케이블 중심으로 신규 수주가 늘어 수익 개선이 기대된다"며 "제련수수료가 올랐고, 희귀금속 강세 및 지난해 하반기 강세였던 황산가격도 LS니꼬동제련 수익에 우호적으로 작용했을 가능성이 높다"고 전망했다.

LS그룹 내 계열사들에 대해서도 긍정적인 전망을 내놓았다.

김 연구원은 "구리가격에 민감한 LS 아이앤디는 구리가격 상승 효과가 이어질 것으로 추정하며, LS ELECTRIC은 지난해 같은 기간보다 기저효과가 작용할 것"이라며 "LS니꼬동제련에서 기간손익이라는 명목으로 분기에 실적이 덜 반영되는 경우가 간혹 발생하는데, 설사 그렇더라도 다음 분기에 모두 반영하기에 신경 쓸 필요가 없다"고 밝혔다.

이어 "1분기 전선 수주 잔고가 다소 줄더라도 염려할 필요가 없다. 코로나 영향으로 발주가 줄어서 그런거지 수주 경쟁력이 떨어진 것이 아니기 때문"이라고 분석했다.