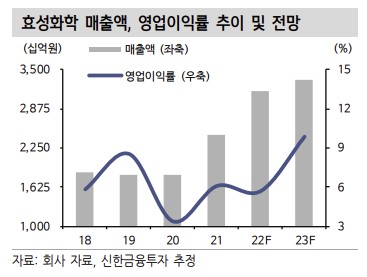

신한금융투자는 13일 효성화학에 대해 2분기까지 약세가 지속되지만, 3분기에는 정상가동으로 이익 기여도가 점차 확대될 것으로 전망했다. 투자의견은 ‘매수’를 유지했고, 목표주가는 34만 원으로 15% 하향조정했다.

이진명 신한금융투자 책임연구원은 이날 보고서를 통해 "올해 1분기 영업이익은 52억 원(전 분기 대비 흑자전환)으로 컨센서스 168억 원을 하회할 전망"이라며 "프로판 강세, 베트남 가동 차질, 전방 수요 둔화 등으로 상반기 실적 눈높이 조정은 불가피하다"고 밝혔다.

베트남 영업적자는 223억 원으로 부진한 실적이 예상된다고 예상했다. 이 연구원은 "탈수소화(DH)설비 정기보수로 저율 가동(50% 수준)이 불가피했으며 기회비용(원재료 구입비 등)이 반영된 영향"이라고 분석했다.

그러면서 "베트남 공장 풀가동 및 원가 하락으로 3분기부터 본격적인 실적 개선이 나타날 것"이라고 전망했다.

이 연구원은 "국내 폴리프로필렌(PP), 탈수소화(DH) 영업이익은 112억 원 흑자전환이 예상된다"며 "전 분기 일회성 소멸과 판매량 회복 등으로 외형과 이익 모두 개선될 전망"이라고 밝혔다. 프로판 가격은 유가 하향 및 공급 증가로 3분기부터 하락 전환될 것으로 내다봤다.